テレビでもネットでもSNSでもなんでもかんでも「ニーサ!」「ニーサ!」ゆーて、マジでなんなん?国が絡むと一気に「裏がある…(*´Д`)」と思ってしまうので、疑い目線で中身を検証してることにしました。

テレビでもネットでもSNSでもなんでもかんでも「ニーサ!」「ニーサ!」ゆーて、マジでなんなん?国が絡むと一気に「裏がある…(*´Д`)」と思ってしまうので、疑い目線で中身を検証してることにしました。

まず「NISA(ニーサ)」とは?

では、まず。「NISA(ニーサ)って何なん?」ってことで言葉の検証から。笑

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。金融庁HPより抜粋(2023年12月21日時点)

通常、投資の利益や配当に対して20.315%の税金がかかります。(2024年1月時点)

しかし、NISA(ニーサ)を活用し、投資信託を購入すると、投資から得られる運用益が非課税になります。

簡単に説明すると、

NISA(ニーサ)=儲けた分の税金いらんよ、

という制度の名前でした。

ふむふむ。商品名じゃないのか!(筆者はこのレベルです。)

新NISA(ニーサ)を活用する利点は以下の2つ。

●複利効果を得られる

●運用益が非課税

【複利効果とは】

複利効果とは、当初の元本に運用益をプラスして分母を多くして投資していくことで、利益が増えることです。利益分を受け取らず、分母に回すことで利率が多くなるような仕組みですね。

3/100=3

3/1000=30

3/10000=300

というふうに、分母が増えれば同じ3%でも利益は増えます。

これを安定した「つみたて投資枠」でコツコツ分母を増やしましょう、という感じ。

勘違いしないで!年利は確実ではない!

NISA(ニーサ)の制度は、あくまでも投資に対しての制度です。年利○%は確実ではなく、マイナスになる要素もあります。

上記したとおり、マイナス1%になった場合、分母が大きいほど損する金額も大きくなります。金融機関の預貯金の年利はマイナスになることはありませんが、投資はマイナスになることもあるので、要注意です!

いやー、でもでも、「税金いらん♪」とか

国がそんな甘い制度を作る訳がない!

ますます匂うな…国…。

条件を細かく見ていこうじゃないか!

NISA(ニーサ)の種類

画像引用元:金融庁HPから

画像引用元:金融庁HPから

で、旧・NISA(ニーサ)は3種類ありました。

●一般NISA(成人対象)

●つみたてNISA(成人対象)

●ジュニアNISA(20歳未満対象)

へぇ…知らんだ。

未成年にも運用やらせてたのか!

ギャンブルはダメで投資はいいのか!

私目線では、どっちも同じだぞ!!!

で、この3種類のNISA(ニーサ)は2023年12月31日まで終了。

上記3つは、2024年1月から新制度の「新NISA(ニーサ)」に切り替わりました。

2023年12月末までのNISAの種類

上記した3つのNISA(ニーサ)の内容は下記のとおり。

上記した3つのNISA(ニーサ)の内容は下記のとおり。

金融庁のHPの抜粋です。(2023年12月21日時点)

| 2023年12月31日迄 | |||

| つみたてNISA | 一般NISA | ジュニアNISA | |

| 対象年齢 | 20歳以上 | 20歳未満 | |

| 非課税保有期間 | 20年間 | 5年間 | 5年間※① |

| 年間非課税枠 | 40万円 | 120万円 | 80万円 |

| 投資可能商品 | 長期・積立・分散投資に適した一定の投資信託※② | ●上場株式 ●ETF ●公募株式投信 ●REIT 等 |

|

| 買付方法 | 積立投資(累積投資契約に基づく買付のみ) | ●通常の買付 ●積立投資 |

|

| 払出制限 | なし | あり 18歳まで※③ |

|

| 備考 | ●年単位で選択制 ●2023年1月以降は18歳以上が利用可能 |

2023年末で終了 |

|

※①2023年末以降に非課税期間が終了するものについては20歳まで非課税で保有を継続可能。

※②金融庁への届出が必要

※③災害等やむをえない場合には、非課税での払出し可能。

2024年1月から「新NISA」に切り替わったので詳細は省略。

こんな記事見てるってことは、ズブの素人なので、すでにNISA(ニーサ)を利用している知識人とは格が違う!

頭のキャパがいっぱいいっぱい!余計な知識はいらないのだ!

ちなみに、2023年以前にNISA口座を保有している知識人たちは、自動的に開設している金融機関に新NISA口座が開設されるため、手続きの必要はないそうな。

2024年以降のジュニアNISA(ニーサ)どうなる?

ジュニアNISA(ニーサ)の投資可能期間は2023年で終了しましたが、2023年の制度が終了した時点で18歳未満の人は、18歳になるまで(1月1日時点で18歳である年の前年12月31日まで)その金融商品を非課税で保有することができます。

そして、18歳である年の1月1日に自動的に課税口座に移され、同時にNISA(ニーサ)口座が開設されます。このため、課税口座に移されてすぐに売却して新NISA(ニーサ)で購入し直すことが可能です。

2024年1月からの新NISA

はい、「新NISA(ニーサ)」の内容はこちら!

はい、「新NISA(ニーサ)」の内容はこちら!

金融庁のHPの抜粋です。(2023年12月21日時点)

| 2024年1月1日~ | ||||

| つみたて投資枠 | ←併用可→ | 成長投資枠 | ||

| 年間投資枠 | 120万円 | 240万円 | ||

| 非課税保有期間 ※A |

無期限化 | 無期限化 | ||

| 非課税保有限度額 (総枠) ※B |

1,800万円 ※簿価残高方式で管理(枠の再利用可能) |

|||

| 1,200万円(内数) | ||||

| 口座開設期間 | 恒久化 | 恒久化 | ||

| 投資対象商品 | 長期の積立・分散投資に 適した一定の投資信託 ※C |

上場株式・投資信託等 ※D※E |

||

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 現行制度 との関係 |

2023年末までに現行の一般NISA及びつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用 ※現行制度から新しい制度へのロールオーバーは不可 |

|||

| ※A | 非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保 |

| ※B | 利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理 |

| ※C | 旧つみたてNISA対象商品と同じ |

| ※D | 金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改定し、法令に基づき監督及びモニタリングを実施 |

| ※E | ①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託を除外 |

| ※F | 2023年末までにジュニアNISAにおいて投資した商品は、5年間の非課税期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税措置が受けられることとなっているが、今回その手続きを省略することとし、利用者向上を手当 |

注意書き多すぎ!!!こういうのがヤダ!!!

やらせたいのかやらせたくないのか意味不明。

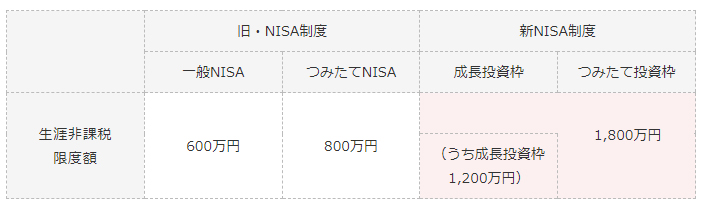

| 旧・NISA制度 | 新NISA制度 | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 制度併用 | 不可 | 可能 | ||

| 年間投資上限額 | 120万円(一般NISA選択時) | 360万円 | ||

| 120万円 | 40万円 | 240万円 | 120万円 | |

| 生涯非課税 限度額 |

600万円 | 800万円 | 1,800万円 | |

| (うち成長投資枠1,200万円) | – | |||

| 売却時の限度額 | – | 買付額分の投資枠再利用可能 | ||

| 非課税保有期間 | 5年間 | 20年間 | 無期限 | |

| 制度実施期間 | ~2023年末 | ~2042年末 新規買付 ~2023年 |

2024年~ (恒久化) |

|

| 対象年齢 | 18歳以上の成人 | 18歳以上の成人 | ||

| 買付方法 | スポット・積立 | 積立 | スポット・積立 | 積立 |

| 対象商品 | 株式 投資信託 ETF |

投資信託 | 株式 投資信託 ETF |

投資信託 |

現行制度および「令和5年度税制改正大綱」よりマネックス証券が作成

初心者には全くわからん!って感じなので、ちまちま調べるしかない…。

新NISA(ニーサ)の「成長投資枠」と「つみたて投資枠」の違い

新NISA(ニーサ)は、「儲けた分の税金いらんよぉ~」という制度が2種類あります。

で、出てくる「成長投資枠」と「つみたて投資枠」というワード。

| 2023年12月31日迄の 旧NISAの種類 |

2024年1月1日~の 新NISAの種類 |

|

| 一般NISA | → | 成長投資枠 |

| つみたてNISA | → | つみたて投資枠 |

名称は、上記のように変更されました。

それぞれがどんな内容なのかチェック!!!

新NISA(ニーサ)の「成長投資枠」とは

新NISA(ニーサ)の「成長投資枠」とは、旧・一般NISA(ニーサ)の新型版です。

●上場株式(日本株式や外国株式)

●ETF(上場投資信託)

●REIT(上場不動産投信)

●公募株式投資信託

など、幅広い投資商品を購入できる枠です。

(;’∀’)…ツイテケナイ。

| 旧・NISA制度 | 新NISA制度 | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 制度併用 | 不可 | 可能 | ||

| 年間投資上限額 | 120万円(一般NISA選択時) | 360万円 | ||

| 120万円 | 40万円 | 240万円 | 120万円 | |

| 生涯非課税 限度額 |

600万円 | 800万円 | 1,800万円 | |

| (うち成長投資枠1,200万円) | – | |||

「成長投資枠」の年間に購入できる金額は240万円、

生涯で「儲けた分の税金いらんよぉ~」の限度額は1,200万円までです。

| 最大計算 | 年間投資枠 240万円 |

非課税保有限度額 (生涯)1,200万円 |

課税対象 |

| 1年目 | 240万円 | 240万円 | – |

| 2年目 | 240万円 | 480万円 | – |

| 3年目 | 240万円 | 720万円 | – |

| 4年目 | 240万円 | 960万円 | – |

| 5年目 | 240万円 | 1,200万円 | – |

| 6年目 | 240万円 | 1,440万円 | 240万円分 |

1年で最大の240万円ぶっこんだ場合、生涯で1,200万円なので5年で非課税分は終了。

月20万円か…ムリだわ!(-“-)

月1万円ぶっこんだ場合、年間12万円、生涯分は100年目で限度額。

限度額に達するとき確実に生きてないな…。( ;∀;)

月3万円ぶっこんだ場合、年間36万円、生涯分は33年目で限度額。

20歳で始めて53歳まで非課税枠!いい感じですね。

1,200万円をオーバーして買った分の利益が出た分は、「税金払え!」となります。

新NISA(ニーサ)の「成長投資枠」の対象商品

「成長投資枠」として投資できる対象商品は、

●上場株式

●投資信託等

①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託を除外

金融庁HPより抜粋(2023年12月21日時点)

となっています。まとめると、

| 対象商品 | 対象外 |

| 上場株式 (日本株式や外国株式) |

←この商品内の 整理・監理銘柄に指定された上場株式(※1) |

| ETF (上場投資信託) |

←この商品内の ●信託期間が20年未満(※2) ●毎月分配型(※3) ●高レバレッジ型(※4) |

| REIT (上場不動産投信) |

– |

| 公募株式投資信託 ※つみたて投資枠でも買える |

←この商品内の ●信託期間が20年未満(※2) ●毎月分配型(※3) ●高レバレッジ型(※4) |

このような感じになります。

はいー、名詞ががちんぷんかんぷん(*´Д`)

旧・一般NISA(ニーサ)とほぼ同じ商品ですが、対象外の商品もあります。

表の「対象外」部分の商品は、安定的な資産形成に不向きとなり、投資対象外です。

【対象外理由】

(※1)整理・監理銘柄に指定された上場株式

整理銘柄…上場廃止が決まっている企業の株式

監理銘柄…上場廃止のおそれがある企業の株式

「上場廃止となる」「その可能性がある」銘柄は長期保有に不向き、という理由です。(‘◇’)ゞこれは分かる!

(※2)信託期間が20年未満のもの

そもそも信託期間が20年未満という時点で、長期保有に不向き、という理由です。

(‘◇’)ゞこれは分かる!

(※3)毎月分配型の投資信託

「毎月分配型の投資信託」も毎月利益が分配される仕組みのため、元本が一律のままのため、長期保有に不向きです。(‘◇’)ゞこれは分かる!

(※4)高レバレッジ型

名前に「●倍ブル」「●倍ベア」と付くファンドのように、レバレッジをかける商品は値動きが非常に激しくなる傾向にあることから不向きです。

(‘◇’)ゞこれは分かる!

なるほど。ハイリスクハイリターンみたいな「一発株で儲けてやるゼ!」みたいなものには、「税金取ったるゼ!」ってことですね。

あくまでも、コツコツコツコツ出る杭にならない、扱いやすい羊のような国民には、少しばかりの免除をやろーではないか、ヌハハハ!!!という制度。

国は、商品にまで口出ししてるよ~ってイメージで覚えておきましょう(-“-)

そして、「成長投資枠」では、「つみたて投資枠」で対象となる公募株式投資信託にも投資することができます。具体的な一例として、

| 目 的 | カテゴリー |

| 市場平均と連動した 投資成果を目指したい |

インデックスファンド |

| 市場平均を上回る 投資成果を目指したい |

アクティブファンド |

| 投資成果は小さくてもいいから 大きな下落を避けたい |

ローリスク・ローリターン のファンド |

| 大きく下落する可能性があっても 大きな投資成果を目指したい |

ハイリスク・ハイリターン のファンド |

| ファンドを通じて日本株投資 の着眼点を学びたい |

日本株に厳選投資する ファンド |

| 東南アジアの将来性 に期待している |

ベトナム株式 ファンド |

| AI(人工知能)を活用した 投資に注目している |

投資判断にAIを活用 しているファンド |

「成長投資枠」は目的やニーズに対応できる商品が多いですが、「成長」という名前がついていますが、「ローリスクローリターン」にも対応できるのが特徴です。

新NISA(ニーサ)の「つみたて投資枠」とは

「つみたて投資枠」とは、「一定の投資信託にだけ投資できる積立投資の枠」のことです。旧・つみたてNISA(ニーサ)の新型版です。

| 旧・NISA制度 | 新NISA制度 | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 制度併用 | 不可 | 可能 | ||

| 年間投資上限額 | 120万円(一般NISA選択時) | 360万円 | ||

| 120万円 | 40万円 | 240万円 | 120万円 | |

| 生涯非課税 限度額 |

600万円 | 800万円 | 1,800万円 | |

| (うち成長投資枠1,200万円) | – | |||

つみたて投資枠の年間投資枠は120万で、成長投資枠と併せた非課税保有限度額は1,800万円です。

| 最大計算 | 年間投資枠 120万円 |

非課税保有限度額 (生涯)1,800万円 ※成長投資枠と合算 |

| 1年目 | 120万円 | 120万円 |

| 3年目 | 120万円 | 360万円 |

| 5年目 | 120万円 | 600万円 |

| 10年目 | 120万円 | 1,200万円 |

| 15年目 | 120万円 | 1,800万円 |

※つみたて投資枠のみを利用した場合の表

1年で最大の120万円ぶっこんだ場合、生涯で1,800万円なので15年で非課税分は終了。

1,800万円を超えて利益が出た分は課税されるってことですね。

月10万円か…ムリだわ!(-“-)

月1万円ぶっこんだ場合、年間12万円、生涯分は150年目で限度額。

絶対生きてないな…。( ;∀;)

月3万円ぶっこんだ場合、年間36万円、生涯分は50年目で限度額。

20歳で始めても70歳までぶっこめる!余裕な枠ですね。

「非課税保有限度額」の見方は「購入金額」です。利益分は関係ないです。

| 運用の保有金額 | 譲渡益(売却) 2倍の場合 |

課税対象額 |

| 1,800万円 | 3,600万円 | 0円 |

| 2,000万円 (200万円OVER) |

4,000万円 | 400万円 |

例えば、1,800万円を運用して、売却のときに2倍の3,600万円になった場合、3,600万円に対しての税金は払わなくて良き!となります。

2,000万円を運用して、売却のときに2倍の4,000万円になった場合、3,600万円に対しての税金は払わなくて良き!ですが、OVER分の400万円に対しては「税金払え!」となります。

新NISA(ニーサ)の「つみたて投資枠」の対象商品

「つみたて投資枠」として投資できる対象商品は、現行のつみたてNISA(ニーサ)と同じで、

長期・積立・分散投資に適しているとして

金融庁が定める基準を満たす一定の投資信託

(上場投資信託(ETF)を含む)

という制限があります。

公募株式投資信託の場合、

●販売手数料がゼロ

●信託報酬が一定水準以下

●主たる投資の対象資産に株式を含むこと

などの条件を満たしたものが対象。

具体的な、「つみたて投資枠」で買える商品は、

●信託報酬が低い株式投資信託

●国内外の株式・債券等に分散して投資をするバランス型の投資信託

など。逆に、信託報酬が比較的高い投資信託や、債券やREITだけに投資する投資信託は対象外です。

新NISA(ニーサ)の変更内容

新NISA(ニーサ)の変更内容を詳しく見ていきましょう!

| 旧・NISA制度 | 新NISA制度 | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 制度併用 | 不可 | 可能 | ||

| 年間投資上限額 | 120万円(一般NISA選択時) | 360万円 | ||

| 120万円 | 40万円 | 240万円 | 120万円 | |

| 生涯非課税 限度額 |

600万円 | 800万円 | 1,800万円 | |

| (うち成長投資枠1,200万円) | ||||

| 売却時の限度額 | – | 買付額分の投資枠再利用可能 | ||

| 非課税保有期間 | 5年間 | 20年間 | 無期限 | |

| 制度実施期間 | ~2023年末 | ~2042年末 新規買付 ~2023年 |

2024年~ (恒久化) |

|

| 対象年齢 | 18歳以上の成人 | 18歳以上の成人 | ||

| 買付方法 | スポット・積立 | 積立 | スポット・積立 | 積立 |

| 対象商品 | 株式 投資信託 ETF |

投資信託 | 株式 投資信託 ETF |

投資信託 |

①「成長投資枠」と「つみたて投資枠」の併用が可能に

②年間投資上限額が最大360万円に拡大

③生涯非課税限度額が最大1,800万円で新設

④非課税保有期間の無期限化

⑤制度の恒久化

以上5点が主な改正内容です。

前項での説明が重複する部分もあります。

①「成長投資枠」と「つみたて投資枠」の併用が可能

新NISA(ニーサ)の変更点①として、「つみたて投資枠」と「成長投資枠」のどっちも併用して運用できるようになったよぉ~、てところ。(*´▽`*)

| 旧・NISA制度 | 新NISA制度 | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 制度併用 | 不可 | 可能 | ||

旧・NISAでは、「つみたてNISA」で投資をする人は、「一般NISA」の枠を利用することができませんでした。「つみたてNISA」か「一般NISA」かどちらの一択する制度でした。新NISAでは、改正され非課税制度をどちらも使えるようになりました。

もちろん、今までのように「つみたて投資枠」「成長投資枠」だけ利用するという活用方法もOKです。

両方の枠で運用したい場合の配分の目安

「つみたて投資枠」と「成長投資枠」の両方で運用したい場合の配分はどうしましょう?となりますが、両者の運用できる商品が違うので、自分が運用した商品がどっちなのか?で変わります。

| 新NISA制度 | ||

| 成長投資枠 | つみたて投資枠 | |

| 年間投資上限額 | 360万円 | |

| 240万円 | 120万円 | |

このド素人の記事を読んでいるということは、運用に詳しくない!という人がほとんどかと思うので、「つみたて投資枠」の年間投資枠120万円を超える分は「成長投資枠」で投資する、でいいと思います。「つみたて投資枠」の対象商品に長期でコツコツ投資するなら、「つみたて投資枠」のみの活用で十分です。

「それ以外の商品にも投資したい!」「たくさん投資したい!」なら「成長投資枠」も活用するというのが基本パターンかと。しばらく運用して、なんとなくの感じが分かってから配分を考えてもいいと思います。

②年間投資上限額が最大360万円に拡大

旧・NISA(ニーサ)制度での年間投資上限額は、一般NISA(ニーサ)は120万円、つみたてNISA(ニーサ)は40万円でしたが、新NISA(ニーサ)制度では360万円と多くなります。

| 旧・NISA制度 | 新NISA制度 | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 年間投資上限額 | 120万円(一般NISA選択時) | 360万円 | ||

| 120万円 | 40万円 | 240万円 | 120万円 | |

内訳としては、「成長投資枠(旧・一般NISA)」が2倍の年間240万円、「つみたて投資枠(旧・つみたてNISA)」が3倍の年間120万円です。どちらも年間投資上限額が大幅に増えて、新NISAの改正の目玉となっています。

こんな金額、かけれる人いっぱいいるんかな…(*´Д`)

旧・NISA(ニーサ)制度でつみたてNISAを利用している方は、毎月最大33,333円しか積立てできませんでしたが、新NISA(ニーサ)制度では、毎月最大10万円を積立てできます。

とはいえ、毎月10万円はかなり大きいので平民の私には縁のない数字だな…(*´Д`)

売却分の枠も翌年以降に枠が復活する

そして、この360万円という枠は、売却した場合には買付金額分=売却した商品の取得価額分が復活します。(売却した翌年以降に再利用可能)

ふむ…(;^ω^)

例えば、年間投資上限額の360万円を毎年使い切ったとすると、5年で生涯非課税限度額に達し、6年目以降は投資できなくなります。

| 最大計算 | 成長 投資枠 |

つみたて 投資枠 |

累計合計 |

| 1年目 | 240万円 | 120万円 |

360万円 |

| 2年目 | 240万円 | 120万円 |

720万円 |

| 3年目 | 240万円 | 120万円 |

1,080万円 |

| 4年目 | 240万円 | 120万円 |

1,440万円 |

| 5年目 | 240万円 | 120万円 |

1,800万円 |

| これ以上購入すると課税対象に↑ | |||

しかし、仮に買付した商品の値動きがなく、2年目に300万円分を売却したとすると、6年目に再び最大300万円投資できます。

| 最大計算 | 成長 投資枠 |

つみたて 投資枠 |

累計合計 |

| 1年目 | 240万円 | 120万円 |

360万円 |

| 2年目 |

240万円 | 120万円 |

720万円 |

| 売却200万円 | 売却100万円 | 420万円 | |

| 3年目 | 240万円 | 120万円 |

780万円 |

| 4年目 |

240万円 | 120万円 |

1,140万円 |

| 5年目 | 240万円 | 120万円 |

1,500万円 |

| 6年目 |

200万円 |

100万円 | 1,800万円 |

| 売却分また買える! |

|||

売却した金額ではなく買付金額(取得価額)ベースの計算である点にはご注意ください。

旧・NISA(ニーサ)制度では、買付時点で枠を消費するため、途中で売却しても限度額が戻ることはなかったので、新NISA(ニーサ)制度は改良と言えます。

新NISA(ニーサ)と旧NISAは別枠

なお、新NISA(ニーサ)制度での生涯非課税限度額は、旧・NISA(ニーサ)制度と別枠とみなされます。今さら遅いですが、すでに始めていた先人にはオトクに非課税枠がもらえてた!という話です。

| 旧・NISA制度 | + |

新NISA制度 | ||

| 一般NISA | 成長投資枠 | つみたて投資枠 | ||

| 生涯非課税 限度額 |

120万円 | 1800万円 | ||

| 旧・NISA制度 | + | 新NISA制度 | ||

| つみたてNISA | 成長投資枠 | つみたて投資枠 | ||

| 生涯非課税 限度額 |

40万円 | 1800万円 | ||

例えば、2023年中に旧・一般NISA(ニーサ)利用で120万円を運用中の場合、2024年以降の新NISA(ニーサ)制度利用で1,800万円が加算されて、合計1,920万円分が生涯非課税限度額になるので「120万円分オトクっすね♪」ってなります。

③生涯非課税限度額が最大1,800万円で新設

「儲け分の税金いらんよ~」という枠の話。

| 旧・NISA制度 | 新NISA制度 | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 生涯非課税 限度額 |

600万円 | 800万円 | 1,800万円 | |

| (うち成長投資枠1,200万円) | ||||

今回の新NISA(ニーサ)制度では、新たに「生涯非課税限度額」が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定されました。

表の線の入れ方が分かんなかったので(笑)

画像で、、これです。↓

で、この表の見方は、

| 成長投資枠 最大 |

つみたて投資枠 最大 |

|

| 生涯非課税 限度額 |

やらない | 1,800万円 |

| 1,200万円 | やらない | |

| 1,200万円 | 600万円 |

「つみたて投資枠」しかやらない場合は生涯1,800万円まで非課税で運用できます。

「成長投資枠」しかやらない場合は生涯1,200万円まで非課税で運用できます。

どちらもやる場合は、「成長投資枠」は最大1,200万円、「つみたて投資枠」は最大600万円まで非課税で運用できます。

④非課税保有期間の無期限化

旧・NISA(ニーサ)制度では、一般NISAで5年間、つみたてNISA(ニーサ)で20年間と、非課税保有期間が限られていました。

| 旧・NISA制度 | 新NISA制度 | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 非課税保有期間 | 5年間 | 20年間 | 無期限 | |

しかし、新NISA(ニーサ)制度では、非課税保有期間が「成長投資枠」「つみたて投資枠」ともに無期限になります。(*’▽’)

旧・一般NISA(ニーサ)では非課税保有期間が5年で短かったため、期間が終わるタイミングで新しい枠を使ってロールオーバーするかどうか選択!といった問題がありました。

ロールオーバー”(-“”-)”???

NISA(ニーサ)のロールオーバーとは、非課税期間終了後に発生するもの。

| 一般NISA 5年終了 |

→課税される一般口座に移動 | |

| →手続き→ | →そのまま5年延長 | |

非課税期間満了後の金融商品は、特定口座や一般口座などの課税口座へ移管することができますが、手続きをするとさらに5年間、非課税で購入した投資信託や株式を引き続き保有することができる。

しかし、新NISA(ニーサ)制度では投資戦略の幅が広がり、以上のような問題が解消されます。

ちなみに、旧NISA(ニーサ)と新NISA(ニーサ)は別枠なので、旧NISA(ニーサ)で運用していた金融商品をそのまま新NISA(ニーサ)にロールオーバーすることはできません。

もし旧NISA(ニーサ)の金融商品を新NISA(ニーサ)でも運用したいと考えている場合は、いったん売却して新たに新NISAで購入することになります。

⑤制度の恒久化

そして、①~④の制度が恒久化されるというのも改良のひとつ。

| 旧・NISA制度 | 新NISA制度 | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 制度実施期間 | ~2023年末 | ~2042年末 新規買付 ~2023年 |

2024年~ (恒久化) |

|

これまで一般NISA(ニーサ)は2023年まで、つみたてNISA(ニーサ)は2042年まで(新規買付は2023年まで)と期間が決まっていましたが、新NISA(ニーサ)制度では恒久化されました。より長期的な目線で投資することが可能になります。

結局!新NISA(ニーサ)のつみたて投資枠は増える?

で、コツコツ型の新NISA(ニーサ)の「つみたて投資枠」での運用は増えるのか?

って話ですが、計算方法がややこしい…。

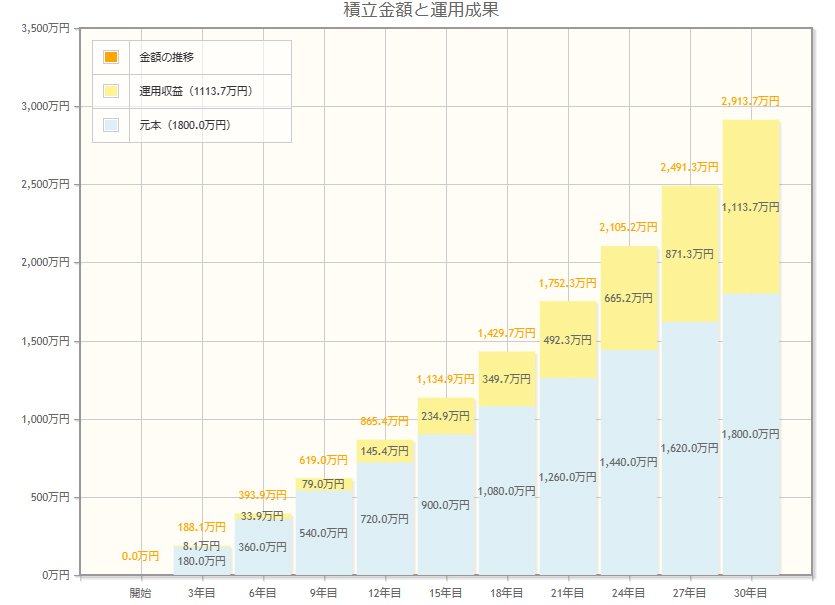

金融庁の公式サイトの年利3%の運用シュミレーションでは

画像引用元:金融庁公式HP

画像引用元:金融庁公式HP

1,113万円増。えー???計算方法どうなってるの?(筆者こんなレベルです。)

毎月5,000円×12カ月=60,000円の場合、

60,000円×0.03%=1,800円が利益

合計61,800円で運用。

次年目の12カ月目は、

年間60,000円+前年度の合計61,800円=121,800円で運用。

という感じで利益分も元本に追加されるので増えますね。

30年間ずーっと3%ならね!!!

って話なんですよね。

例えば、15年時点で年利がマイナス3%になってしまったら…?

900万円を運用中、27万円の損出になります。

これを次の年で巻き返せる年利になっているとは限りません!

って話です。

新NISA(ニーサ)という制度は分かった、と。

どの商品を選べばいいの?が知りたいわ!この先は、熟練の知識が必要になりますね。