最近よく目にする「楽Pay(らくペイ)」。

最近よく目にする「楽Pay(らくペイ)」。

あんまりしっかり読んでなくて「楽天ペイ」に登録させるものかと勘違いしておりましたが、実際違ってたので調べた結果を記事にしようと思います。

楽Pay(らくペイ)とは

画像引用元:三菱UFJニコス公式HP

画像引用元:三菱UFJニコス公式HP

楽Pay(らくペイ)とは、クレジット会社である三菱UFJニコスが発行するクレジットカードで利用できる、登録型の「リボ払いサービス」です。新型のリボ払いって感じですね。

事前に利用上限金額を設定することで、月の利用金額は関係なく毎月の支払額を自由に設定できるサービスです。未払いの残高は自動的に繰り越されます。一回ですべて支払い終わった場合は手数料がかかりません。

普通のリボ払いと楽ペイとの違いをチェックしてみましょう。

三菱UFJカードの場合で各リボ払いの違いを検証

そもそも、三菱UFJニコスのカードは、昔からのリボ払いが存在します。

そもそも、三菱UFJニコスのカードは、昔からのリボ払いが存在します。

話がややこしくなりそうなので、今回は「三菱UFJカード」の場合で検証してみます。

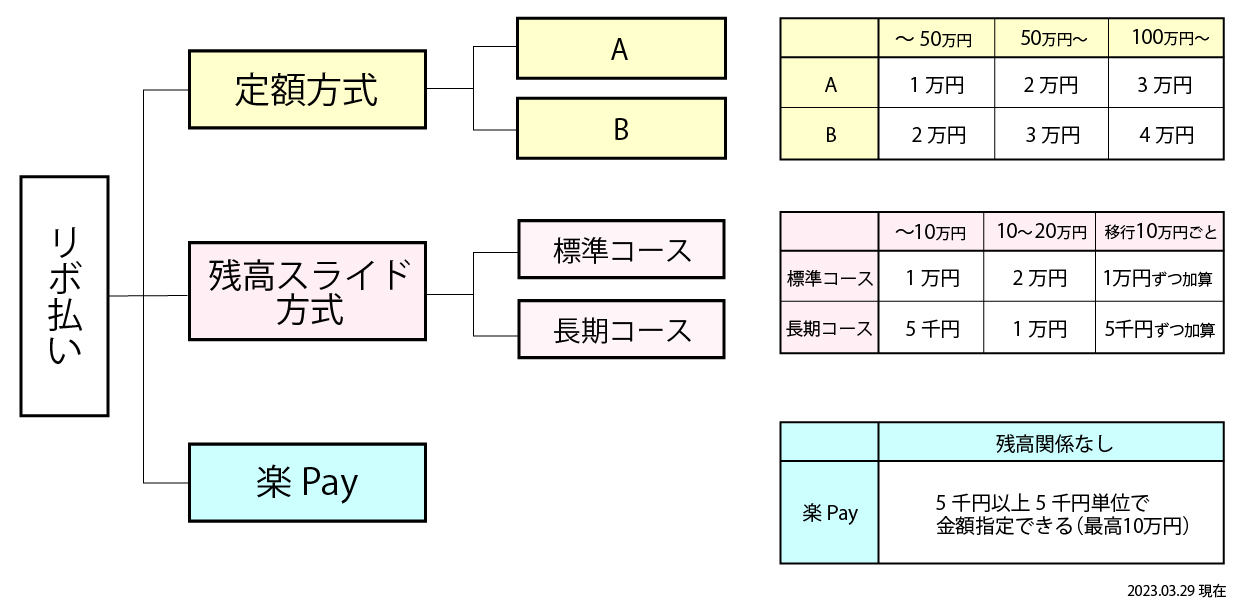

「三菱UFJカード」のリボ払いは、

- 定額方式

- 残高スライド方式

- 楽Pay(らくペイ)

の3種類になります。すべて金利は年利15%となっていますが、一部手数料率が異なるカードがあります。(2023年4月1日現在)

各支払方法をチェックしましょう。

その前に、手数料(金利)の支払方法の説明も↓

手数料の支払方式が2種類ある

手数料(いわゆる利息ですね)の支払方式が2種類あります。

| 名称 | 支払金額 | 詳細 |

| 元利定額リボ払い方式 (ウィズイン方式) |

一定 (元金+手数料) |

毎月の支払金額の中に 手数料を含めて請求 |

| 元金定額リボ払い方式 (ウィズアウト方式) |

変動 一定の元金+手数料別 |

毎月の支払金額とは別に 手数料を請求 |

毎月1万円くらいで返済したい場合、「ウィズイン方式」は、毎月1万円だけ払うからその1万円の中で【元金】【利息】を振分してね、という支払方法。

「ウィズアウト方式」は、毎月1万円は【元金】に入れて、別途【利息】を払う、の違いですね。さっさと返済を終わらせたい人は「ウィズアウト方式」ということになります。

自分がどっちなのかログインして確認しておきましょう!

①定額方式とは

定額方式は、利用残高が増えても、毎月の支払金額は一定を保ったままのしくみです。利用残高が増えた場合でも、基本的には毎月の支払金額は変更されません。

| 利用残高 | Aコース | Bコース |

| ~50万円 | 1万円 | 2万円 |

| 50~100万円 | 2万円 | 3万円 |

| 100万円~ | 3万円 | 4万円 |

2023年4月1日現在

50万円を利用した場合の単純に元金だけの計算をすると、月1万円返済で50回です。

金利も50回分かかる計算です。

②残高スライド方式とは

残高スライド方式とは、利用残高に応じて毎月の支払金額が変動するしくみです。「標準コース」の場合、利用残高が10万円を超えた場合に、これまで毎月1万円の支払いだったものが2万円に変更されます。

| 利用残高 | 標準コース | 長期コース |

| ~10万円 | 1万円 | 5,000円 |

| 10~20万円 | 2万円 | 1万円 |

| 20万円~ 10万円ごとに |

1万円ずつ加算 | 5,000円ずつ加算 |

2023年4月1日現在

50万円を利用した場合の単純に元金だけの計算をすると、標準コースで月5~1万円返済で20回です。金利も20回分かかる計算です。

③楽Pay(らくペイ)とは

楽Pay(らくペイ)とは、毎月の支払金額を自由に決められる登録型のリボ払いサービスです。月々の支払は自分で決める事が出来ます。支払金額は、5千円以上5千円単位で指定でき、最高10万円です。

| 楽Pay | |

| 金額問わず | 5千円以上5千円単位 (最高10万円) |

2023年4月1日現在

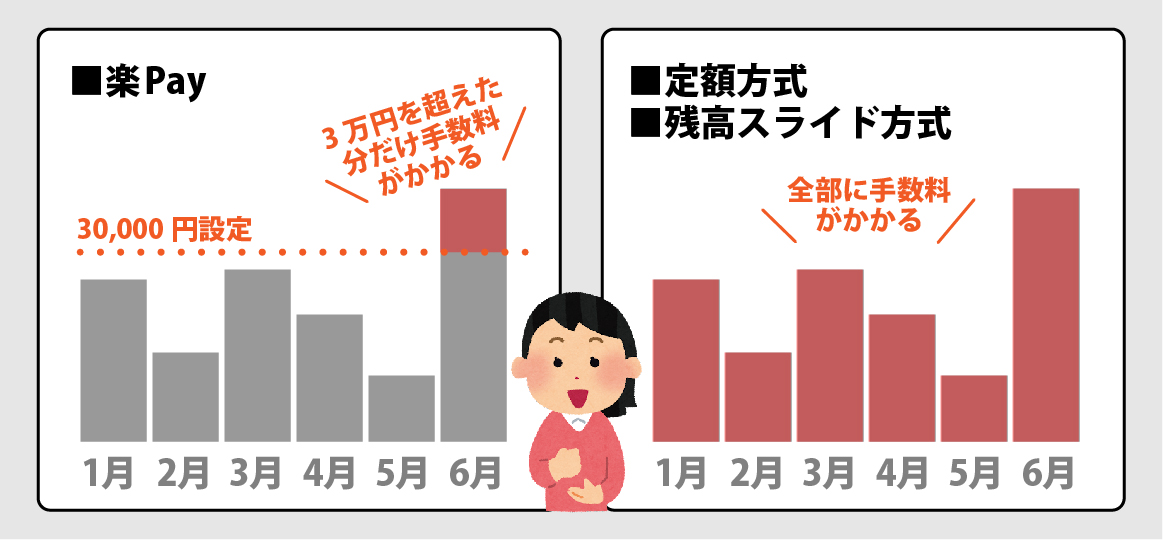

楽Pay(らくペイ)の場合は発送が逆というか何というか。自分で決めた月額返済を超えた分は金利の対象になります。月1万円と設定して、毎月1万円を超えない利用額なら金利は発生しない仕組みです。

毎月確実に1万円は返済できる!なら1万円を設定して、突然3万円の買い物をした場合のみ2万円分に金利がかかります。(単純計算ですが)

各各リボ払いのメリット・デメリット

各リボ払いのメリット・デメリットを軽く挙げてみます。

| メリット | デメリット | |

| 定額方式 | ●残高の単位が50万円単位なので月額が分かりやすく順調に返済できる | ●初回から金利がかかる ●最低1万円からなので月額の余裕が無い人にはデメリット ●自分で月額を決めれない=月額に余裕ある人には長期で金利を払うのでデメリット |

| 残高スライド方式 | ●定額方式より月額が多く減るので余計な金利が不要(余裕がある人にはメリット) ●長期コースなら5千円から返済可能(余裕のない人にはメリット) |

●初回から金利がかかる ●残高の単位が10万円なので月額がわかりにくい |

| 楽Pay | ●月々の支払を自分で設定できる ●毎月返済金額を変更できる ●利用合計が月額以下なら金利不要 |

●少額返済設定のままで残高が膨れ上がった場合金利地獄 |

このメリット・デメリットって人によりますよね(*´Д`)

生活に余裕が無い人は月々の支払を少額にできる事がメリットだし、生活に余裕がある人は余計な金利は払いたくないし、、、。余裕のある人はリボ払いなんかせんわ!と思っても「余裕がある」の定義がいくらなのか?「月の返済額が30万円以上になるならリボ払い」も庶民からみたらセレブだけど上流階級からみたら低所得だし…。

なので一概にコレ!っていうのは言えないですね。

楽Pay(らくペイ)の内容

画像引用元:NICOSカード公式HP

画像引用元:NICOSカード公式HP

では、今回フォーカスしている「楽Pay(らくペイ)」の詳細をチェックしていきましょう!楽Pay(らくペイ)の一番の魅力と言っていいサービス内容が「月の返済額を自分で指定できる」という事!指定金額は5千円以上、5千円単位(最高10万円まで)でWeb会員サービス「Net Branch」から変更できます。

しかも、初回の手数料(金利)はかからないので、他のリボ払いや分割払いよりはオトクといえます。

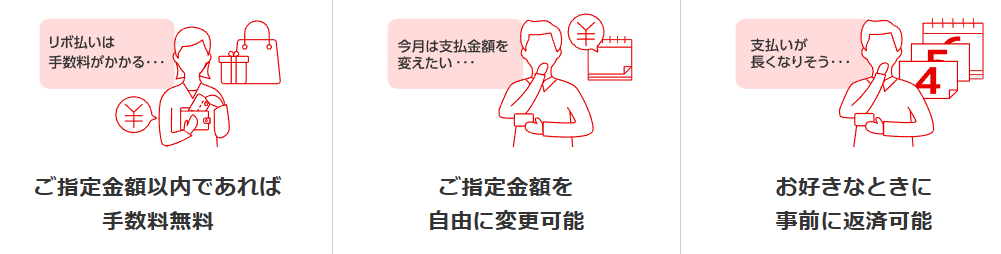

- 指定金額を自由に変更可能

- 指定金額以内であれば手数料無料

- 好きなときに事前に返済可能

支払日

毎月5日締め、当月27日払い

※27日が土・日・祝日の場合は翌営業日

支払日は上記の内容で固定されています。この支払日ベースで金利も計算されているので覚えておきましょう。

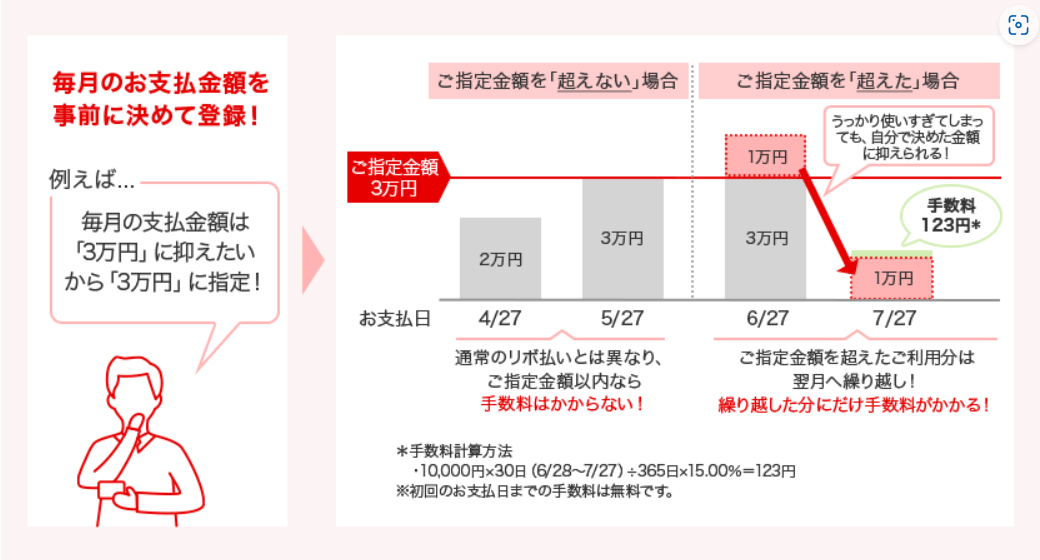

指定金額以内であれば手数料無料

楽Pay(らくペイ)の月の返済金額は5千円から10万円までと幅広く自分で設定できます。

楽Pay(らくペイ)の月の返済金額は5千円から10万円までと幅広く自分で設定できます。

自分の設定した月の返済額を超えないように利用すれば手数料(金利)が一切かからないので普通のリボ払いよりはオトクです。さらに初回の金利は発生しないので、普通のリボ払いよりはメリットといえます。

- 自分にとって無理のない月の返済額はいくらなのか?

- 利用合計額が返済金額以下でカード利用ができるか?

のバランスをよく考えて利用しましょう。こうなると一括払いでOKっつー話なので元も子もない話ですが…( ;∀;)

指定金額を自由に変更可能

楽Pay(らくペイ)の月の返済金額は5千円から10万円までと幅広く自分で設定できます。

これは、いろんな人の生活に合わせた使い方ができます。

スタンダードな「定額方式」のリボ払いでは、月の返済額が1万円~なので、「1万円はキツイ!」という人にとっては5,000円~なのでメリットといえます。

スタンダードな「定額方式」のリボ払いでは、月の返済額が1万円~なので、「1万円はキツイ!」という人にとっては5,000円~なのでメリットといえます。

メリットといえるのは、上記したとおり5千円で設定して月の利用金額も5千円以下の場合です。5千円を越してしまうと翌月の金利の対象となって利息を払わないといけないのでデメリットとなります。

逆に「ちんたら1万円づつの返済なんて全然元金減らないじゃないか!金利は少なくしたい!」というもっと月の支払額を多くしたい人にもメリットです。

突然の出費にはメリットでもあるがデメリットが続く可能性も

上記したとおり、一括払いと同じ使い方では楽Pay(らくペイ)の存在意義がありませんね…。本来の楽Pay(らくペイ)のメインとなるサービスでいえば「万が一の出費で月の支払額を超えても定額でOKよ!」という部分です。

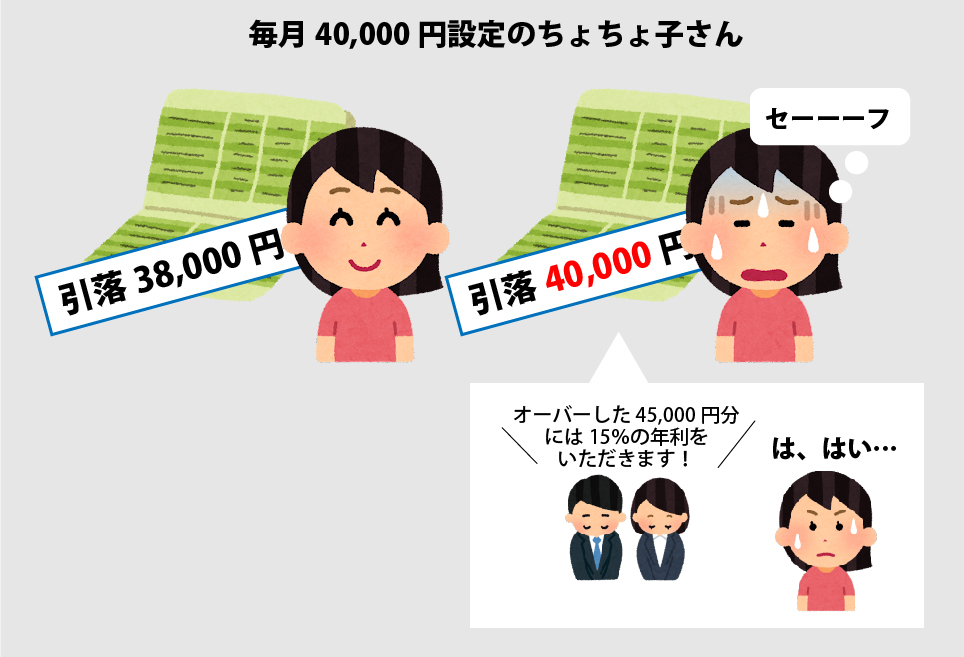

例えば、生活費に関する支払を三菱UFJカードで決済していたとして、毎月4万円で設定したとします。

| 9月 | 12月 | |

| 自炊 | 20,000円 | 15,000円 |

| 公共料金 | 15,000円 | 30,000円 電気料金爆上げ! |

| 外食 | 3,000円 | 15,000円 忘年会多すぎ! |

| 衣服 | 0円 | 25,000円 SALEで買いすぎ! |

| 合計 | 38,000円 平均固定費で余裕 (*’▽’) |

85,000円 奮発しすぎた! ( ;∀;) |

毎月9月のような想定の範囲内であれば楽Pay(らくペイ)設定にしていても金利はゼロです。一括払いと同じですね。でも!まさか!の12月に85,000円になってしまった!

「今月45,000円も多く負担するなんて無理!!!」となった場合、オーバーした45,000円分だけに金利がかかりますが、月の支払いは40,000円しか引落しされません。

月の返済というか家計に問題はありませんが、繰越した45,000円と来月の38,000円で来月も40,000円引落しされても元金は減っていません。累積されていくのがリボ払いの怖いところなので注意が必要ですね。

月の返済というか家計に問題はありませんが、繰越した45,000円と来月の38,000円で来月も40,000円引落しされても元金は減っていません。累積されていくのがリボ払いの怖いところなので注意が必要ですね。

金額変更は好きな時に変更できる

上記したちょちょ子さんも、延々と利用金額が増えていくと危険です。例えば、1月にボーナスが入った場合、翌月の返済額を85,000円に切替ることもできます。これなら雪だるま式に増える負債を食い止めることができます!

楽Pay(らくペイ)はいつでも返済額を変更可能なので返済のコントロールができます。

通常のリボ払いとは訳が違いますね!

支払月の12日20:50まで変更が可能です。

好きなときに事前に返済可能

三菱UFJニコスが発行するクレジットカードは事前返済が可能です。例えば、途中で臨時収入があってサッサと元金減らしたいわ!ってときに月額とは別で臨時で払えます。

三菱UFJニコスが発行するクレジットカードは事前返済が可能です。例えば、途中で臨時収入があってサッサと元金減らしたいわ!ってときに月額とは別で臨時で払えます。

| 一部返済 | 全額返済 | ||

| ATMでの支払 | ○ | ✕ | |

| 口座引落 | WEB サービス |

○ (1万円単位) |

△ (99万円まで) |

| 電話 | ○※ |

○ | |

| 口座振込 | WEB サービス |

✕ | ✕ |

| 電話 | ○ | ○ | |

2023年4月1日現在

※明細単位での返済、または任意増額(臨時加算)が可能です。任意増額(臨時加算)の場合、ショッピングリボ払いは5千円単位、キャッシングリボ払いは1万円単位で増額が可能です。2023年4月1日現在

事前の支払方法は、ATM・口座引落・口座振込の3種類で返済できます。これは月額の変更より早く入金ができるので無駄な金利を払いたくない場合は1日でも早く入金したほうがいいですね。

ATMでのお支払い

三菱UFJニコスが発行するクレジットカードは、全国の金融機関やコンビ二ATMから手数料無料でリボ払い利用残高の一部を支払いできます。支払い前の事前不要です。

注意事項

- 0:00~8:00にお支払いいただいた場合、ご利用可能額の変更は概ね8:00以降となります。

- 金融機関ごと、または時間帯によりご返済額の単位が異なる場合がございます。

- 家族カードではお支払いいただけません。

- 21:00~24:00の間は、ATMでのキャッシングリボ払いのご返済がご利用いただけません。また、毎月13日と月末の21:00~24:00の間はショッピングリボ払いもご利用いただけません。

- ご請求確定後(14日)から当月ご請求金のお引落日前日までにATMからご返済いただいた場合、当月のカードご利用代金請求書には反映されません。また、返済内容によっては、当月ご請求金に充当し、差額を当月ご請求金をお引き落とし後に返金させていただく場合や、翌月以降のご請求金に充当をする場合等がございますので、あらかじめご了承ください。

三菱UFJニコス公式HPより抜粋

2023年4月1日現在

コンビニATMは、ローソン・セブンイレブン・ファミマ・ミニストップです。

コンビニATMなら全国各地にあるのでいつでも返済できますね。

口座引落とし

三菱UFJニコスが発行するクレジットカードは、翌月のリボ払いの支払金額を増額して支払日に引落しすることが可能です。支払金額の増額を希望の場合は、WEBサービスか電話にて事前連絡が必須です。

| 増額単位 | 申込期日 | |

| WEBサービス |

1万円 | 支払日当月12日迄 |

| WEB申込は【ココ】から |

||

| 電話 |

ショッピング:5千円 キャッシング:1万円 |

支払日当月13日迄 |

| 電話:0570-025405 03-5940-1100 受付時間:9:00~17:00(年末年始休み) |

||

2023年4月1日現在

ちなみに、リボ払い手数料は支払日当日までかかります。

口座振込

三菱UFJニコスが発行するクレジットカードは、リボ払いご利用残高の一部または全額(元金+手数料の全て)を弊社指定の口座に振込での支払いが可能です。口座振込での支払いを希望の場合は、電話のみ受付しています。WEBからの申請はできません。

電話:0570-025405

03-5940-1100

受付時間:9:00~17:00(年末年始休み)

振込手数料は会員の負担となります。振込手数料ももったいないのでコンビニATMのほうが便利かな?

楽Pay(らくペイ)の優遇サービス

三菱UFJニコスが発行するクレジットカードの支払方法を「楽Pay(らくペイ)」に設定した人だけの特典があります。

- ショッピング保険

- 年会費優遇

楽Pay(らくペイ)設定にしていないと受けれないサービスです。通常の支払い方法では受けれないという新しい内容ですね。

ショッピングパートナー保険サービス

支払方法を楽Pay(らくペイ)に登録期間中は「ショッピングパートナー保険サービス」が付帯されます。「楽Pay(らくペイ)」に登録のカードで購入した商品の破損・盗難を購入日から90日間補償してくれます。(補償対象外の商品あり)1回の事故につき自己負担額(免責金額)3,000円を負担しないといけないので高額商品の場合しかお得感はないので要注意!※一部のカードについては、「楽Pay(らくペイ)」の登録にかかわらず「ショッピングパートナー保険サービス」が適用されます。詳しくは【ココ】から。

年会費優遇

楽Pay(らくペイ)利用分が翌月以降に繰り越されると、次回のカード年会費が優遇になります。優遇される金額は各カードの年会費に応じて変動します。一覧は下記のとおりです。

| 通常年会費 (税込) |

年会費優遇適用 |

| ~3,000円 | 半額を優遇 |

| 3,001円~5,000円 | 2,000円を優遇 |

| 5,001円~ | 3,000円を優遇 |

2023年4月1日現在

一部、優遇対象外のカードや優遇額が下記と異なるカードがあります。

詳しい内容は【ココ】から。

楽Pay(らくペイ)の流れ

楽Pay(らくペイ)の簡単な流れで説明しておきます。

- 「楽Pay(らくペイ)」の申込み

- ショッピングで利用する

- 支払い

では、注意事項と合わせてチェックしておきましょう。

①申込

まず、楽Pay(らくペイ)の利用には事前の申込みが必要です。毎月の支払金額を5千円以上、5千円単位、最高10万円までの範囲内で自由に設定し申込みます。申し込み前の利用分は楽Pay(らくペイ)の対象とはなりません。クレジットカードを継続して利用していて、途中で楽Pay(らくペイ)に切り替えた場合、切り替え以前の分は一括や他の支払い方法のままなので要注意!

②ショッピングで利用する

楽Pay(らくペイ)の申込後は「1回払い」を指定します。レジで「一括でよろしいですか?」と聞かれたときに「楽Payで」という必要はありません。

「ボーナス1回払い」「2回払い」「分割払い」「ボーナス併用分割払い」を指定した場合、本サービスは適用されず指定した支払方法での支払いとなるので要注意!

③毎月自分で決めた金額で支払い

毎月ほぼ一定の金額(元金+手数料)を支払います。指定金額を超えた利用分は翌月以降に繰り越され、リボ払い手数料がかかります。 の内容は分かりましたか?

[手数料率(実質年率)15.00%]

まとめ

普通の決められたリボ払いとは一味違い、自分でコントロールできるリボ払いって感じですね。「返済が微妙だから一旦リボ払いにしとくか!」でも途中で余裕が出来たから多めに払うことにしよう!とか。ちゃんと管理できる人なら普通のリボ払いよりは良きサービスです。でも、個人的には金利を払いたくないのでできるだけ疎遠のサービスであってほしいですね。