この記事はメイン記事の詳細ページになります。

↓↓↓ メイン記事はココから ↓↓↓

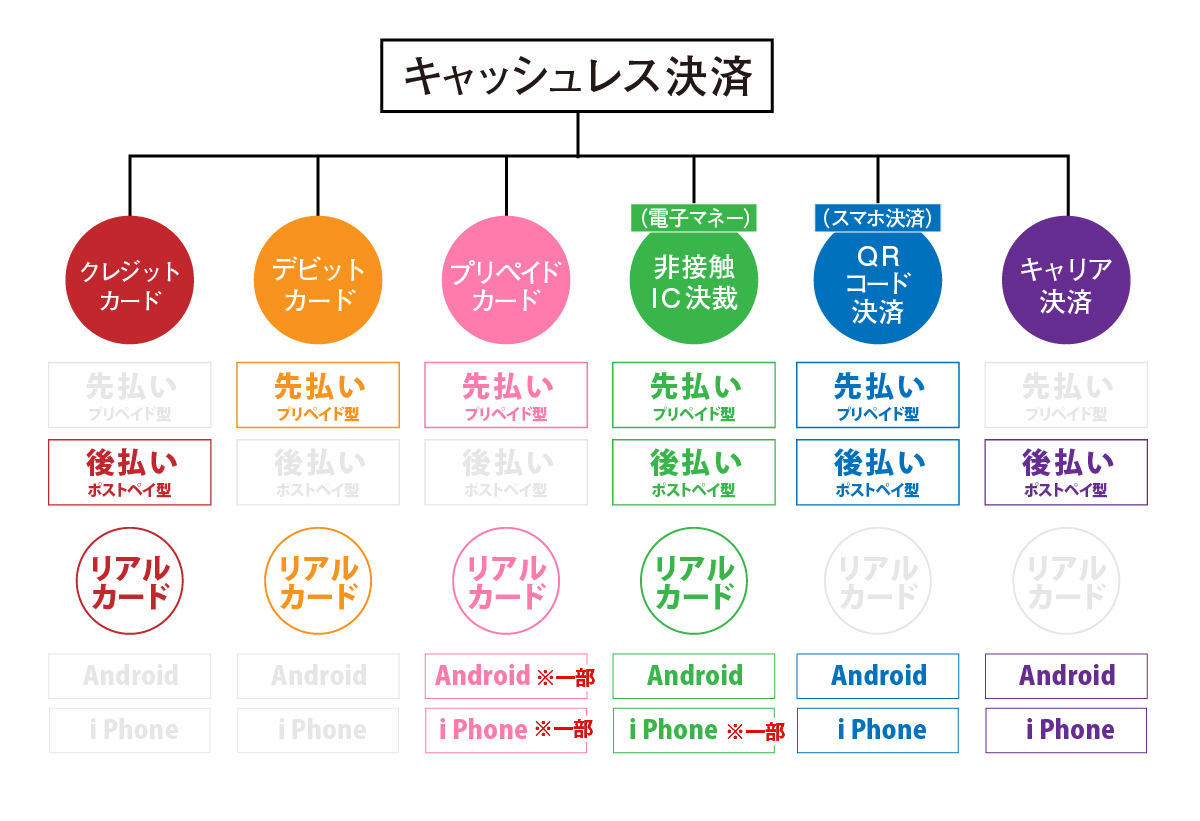

クレジットカードとは

説明するまでもないですが、現金不要で後払いができるカードです。一定期間、現金を立て替えてくえるサービスです。

カード会社は、返済されないリスクはなるべく低くしたいので、クレジットカードの発行には審査が必要なので時間と手間がかかります。現在はネットからの申込みがメインとなっているので、即日発行が可能なカード会社もあります。

※表は横にスライドできます。

| 種別 | クレジットカード | |

| 形態 | プラスチックカード | |

| 支払形式 | 後払い(ポストペイ) | |

| 内容 | JCB、VISA、MASTERCARD、AMEX、 銀聯、ダイナースクラブの国際ブランド が付いた後払い式のプラスチックカード。 |

|

| 限度額 | カード会社が決めた限度額内の利用 月締月払い式 |

|

| 利用ポイント | 有り | |

| 審査の有無 | 【必要】 収入やクレジットカードの 利用履歴なども考慮される |

|

| 審査対象 | 各カード会社の規定の条件該当者 | |

| 使い方 | 店頭 | 加盟店専用のカードリーダーにカードを通す |

| ネット | 決済画面のカード番号 やセキュリティ番号や 本人確認番号を入力する |

|

| 国際 ブランド |

JCB/VISA MASTERCARD AMEX/銀聯 ダイナースクラブ |

|

| 商品名 | ・楽天カード ・リクルートカード ・Yahoo!カード ・セゾンカード等 |

|

他のキャッシュレスと比べて断トツで利用できる店舗数が多く、限度額も人によっては数百万円以上のものもあります。

そして、海外での利用が可能なので海外旅行には必ず用意しておきたいアイテムとなっています。他のキャッシュレス決済で見られない唯一の機能は分割払いやリボ払いができるところは最大のメリットです。デメリットとしては、スキミングなどのリスクや、サイン・暗証番号の手間があります。

クレジットカードを持ち歩きたくない場合

スマホ1台決済できる時代で、今さらカードなんて持ち歩きたくないわ!という意見もあるでしょう。

その場合は、クレジットカードをスマホにいれて利用することも可能です。

その場合、クレジットカードが「⇒電子マネー」「⇒QRコード決済」という決済方法に変化します。

iPhoneの場合は、ApplePayというアプリにクレジットカードをスキャンするだけで(手入力部分もある)QuickPay(クイックペイ)かiD(アイディ)という電子マネーになります。

どちらの電子マネーになるかは、クレジットカードに付随している電子マネーがどっちなのかによるので自分では選べません。

Androidの場合も同じくどちらかの電子マネーとして登録されます。

数あるQRコード決済の支払い方法に、クレジットカードを紐づけして利用する方法もあります。

この場合、各QRコード決済と相性がいいクレジットカードが必ず存在するのでちゃんと調べておかないともったいない場合があるので気を付けてください。

たいがい、「QRコード決済の利用ポイント」+「クレジットカードの利用ポイント」でポイントの2重取りが完成しますが、相性が悪いと片方のポイントしかもらえなくなるので重要です。

例えば、PayPayの場合、ヤフーカード以外のクレジットカードを連携していてもPayPayの利用特典はゼロです。紐づけしているクレジットカードの利用ポイントはもらえます。

本来ならもらえるハズのポイントが2分の1になるのはもったいないです。

クレジットカードとデビットカードの違い

デビットカードは大きく分けて日本の金融機関が発行する「J-Debit」とvisaなどの「国際ブランド付きデビット」の2種類があります。

「J-Debit」の場合、銀行の通帳から即時引落しになるキャッシュカードとデビット機能が1枚になったカードが発行されます。

なので、銀行口座を作ってデビット機能があるカードを作らないと利用ができません。通帳から即時引落しということは、残高がないと利用できない!ということです。

※表は横にスライドできます。

| クレジットカード | デビットカード | |

| 年齢制限 | 18歳以上 | 15歳以上 |

| 審査 | あり | なし |

| 支払方法 | 後払い | 先払い |

| 利用上限 | 審査枠内 | 預金残高内 (発行元の設定あり) |

| 利用ポイント | あり | 発行元による 平均0.5~1% |

| 海外利用 | できる | できる |

| 旅行保険 | 基本あり (発行元による) |

発行元による |

| できないこと | ほぼなし | 一部の月額制の支払い 分割払い |

デビットカードは支払いの立替をしてくれないので、「先入金」という支払形式になります。

デビットカードのメリットとしては、立替がないのでカード発行自体に審査はありません。年齢制限も15歳以上というところが多いので未成年でも残高さえあれば、デビットカードに表記されている国際ブランドの加盟店で、クレジットカードのようにデビットカードが使えます。

利用限度額は各銀行によって1日や1回ごとの上限があったりなかったり、または、自分で設定できるので発行したい金融機関のデビットカードの内容を確認しておきましょう。

みずほ銀行なら残高があれば1回200万円まで利用できます。

利用限度額だけでみると、デビットカードのほうが便利な人もいます。

例えば、クレジットカードの利用限度額が50万円の人が、60万円の買い物をしたい場合、クレジットカードでの購入はできませんが、通帳に60万円の残高があればデビットカードで購入できます。

デビットカードの利用ポイントがつく発行元もあり、だいたい0.5%くらいが平均で、高いところでは還元率1%のところもあります。

(利用ポイントもあるかないかはカード発行元によっても違います。)

旅行保険など補償などもついているものもあるのでほぼほぼクレジットと同じとも言えますが、一部の月額制サービスの支払いに使えない場合もあります。

限度額の縛りを気にせず使いたい!利用ポイントも欲しい!という人は、利用ポイントの高い金融機関でデビットカードを発行したほうがオトクです。

クレジットカードとプリペイドカードの違い

プリペイドカードは、プリペイドカードに「入金(チャージ)」という作業をしてから入金した金額の範囲で利用ができます。

先入金でしか利用できないという点ではデビットカードと同じです。

プリペイドカードには、図書カードやクオカードなどの「使い切りタイプ」と、国際ブランドがついた「チャージタイプ」があります。

今回の比較は、国際ブランドがついた「チャージタイプ」です。

※表は横にスライドできます。

| クレジットカード | プリペイドカード | |

| 年齢制限 | 18歳以上 | 最年少で6歳~ ないものもある (発行元による) |

| 審査 | あり | なし |

| 支払方法 | 後払い | 先払い |

| 利用上限 | 審査枠内 | 発行元による |

| 利用ポイント | あり | 発行元による |

| 海外利用 | できる | できる ※手数料あり |

| 旅行保険 | 基本あり (発行元による) |

発行元による |

| できないこと | ほぼなし | 一部の月額制の支払い 分割払い |

プリペイドカードも支払いの立替をしてくれないので、「先入金」という支払形式になります。立替がないのでカード発行自体に審査はありません。

年齢制限は発行元によってバラバラで、年齢制限がないものから、Visaプリぺで6歳以上、キャリア系は12歳以上というものが多いので未成年でもチャージすれば、カードに表記されている国際ブランドの加盟店で、クレジットカードのように使えます。

プリペイドカードのポイント還元は、発行元によってはあったりなかったりします。あってもクレジットカードよりは低めです。中には、チャージボーナスやキャッシュバック制のものもあります。

チャージ上限も発行元によるので12万円から100万円とバラバラです。自分に合ったものを選んでいくしかないです。

というわけで、発行元によって開きがありすぎるので一概に比較がしづらいですが、年齢制限は大きい差かな?という印象です。

元々年齢制限がないものもありますが、小学生から利用できるものがあるので、子供のお小遣いをキャッシュレスに慣れさせたい!とか海外留学や離れた場所に住む子供の生活費に!という場面では使いすぎの心配もなく便利だと思います。