この記事はメイン記事の詳細ページになります。

↓↓↓ メイン記事はココから ↓↓↓

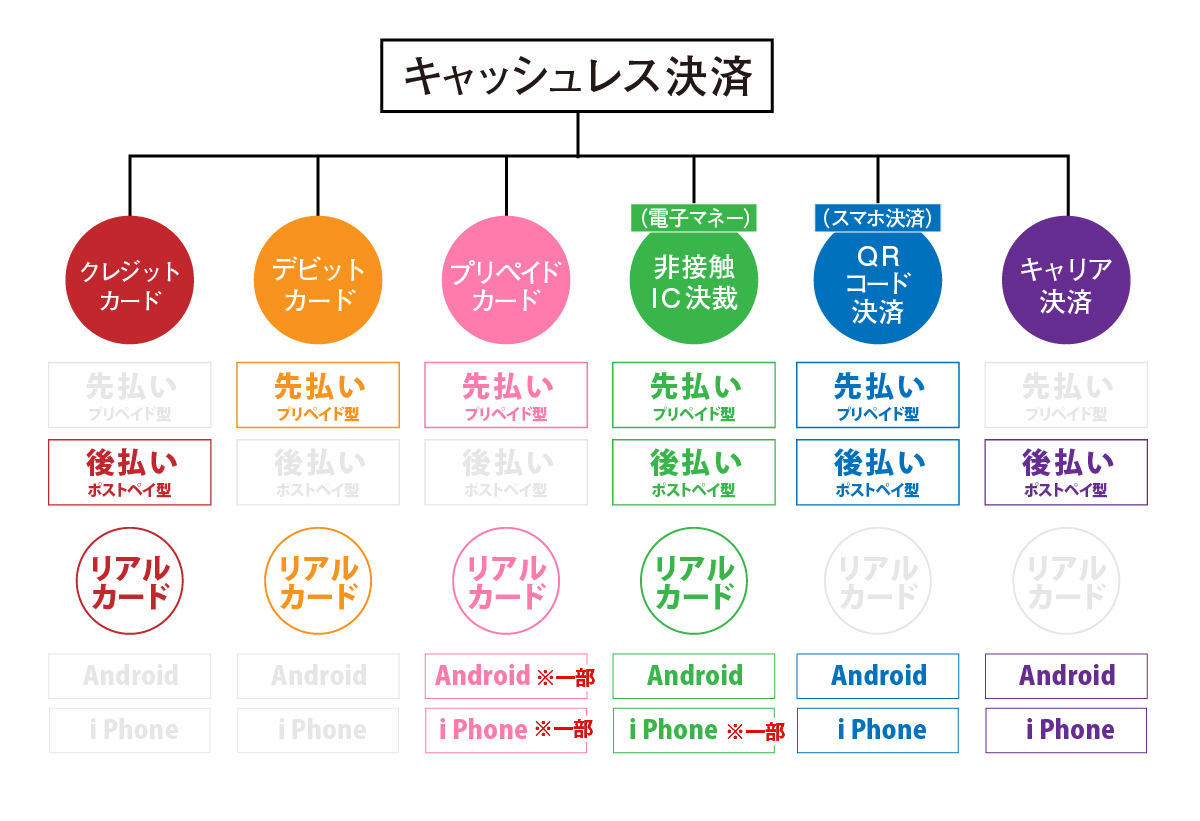

デビットカードとは

デビットカードは、クレジットカードのようにカードで決済ができますが、決済された金額はデビットカードの発行元の金融機関口座の残高から瞬時引落しされます。

デビットカードは、クレジットカードのようにカードで決済ができますが、決済された金額はデビットカードの発行元の金融機関口座の残高から瞬時引落しされます。

このカードを利用するには、連携している銀行口座に現金を先入金しておきます。通帳に残高がないと利用できません。店舗で利用すると、自動的に通帳から引落しとなります。残高を把握して使わなくてはいけません。先入金のためクレジットカードのような審査が不要なので未成年やクレジットカードが発行できない人でも持つことができます。

※表は横にスライドできます。

| 種別 | デビットカード | |

| 形態 | プラスチックカード | |

| 支払形式 | 先払い (プリペイド) |

|

| 内容 | 銀行などが発行するデビットと 記載してある先払い式のプラス チックカード。 通信のために国際ブランドが記載 |

|

| 限度額 | 連携する銀行口座の残高内で 利用でき、(限度額ありの場合多) 自動的に銀行口座から引き落とされる。 |

|

| 利用ポイント | 発行元による | |

| 審査の有無 | 【不要】 発行元となる金融機関の口座が必要。 |

|

| 年齢制限 | 年齢条件15歳以上 (高校生以上~) |

|

| 使い方 | 店頭 | 加盟店専用のカードリーダー にカードを通す |

| ネット | 決済画面のカード番号やセキュリ ティ番号や本人確認番号を入力する |

|

| 国際 ブランド |

JCB/VISA | |

| 商品名 | ・VISAデビット ・JCBデビット ・各銀行デビット |

|

金融機関が発行していて「デビット」と記載してあるカードです。このカードを作る場合は、金融機関に申込みが必要です。

また、クレジットカードのように利用ポイントがついたり、ショッピング補償がついたものもあるので、オトクなデビットカードを選ぶようにしましょう。

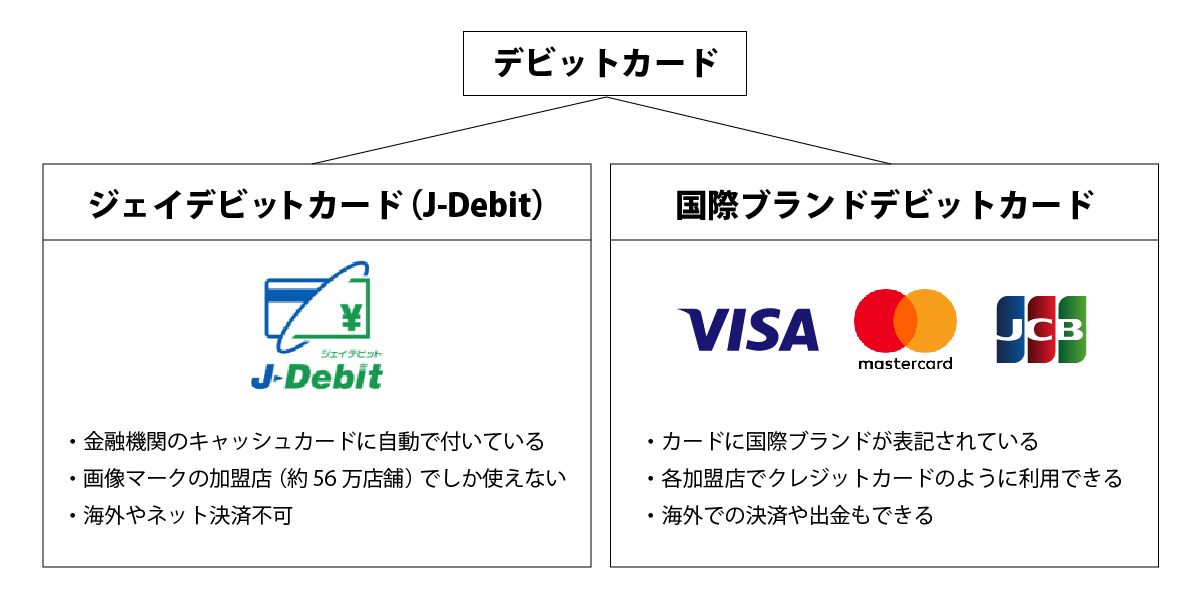

デビットカードは2種類ある

デビットカードは大きく分けて日本の金融機関が発行する「J-Debit」と、visaなどの「国際ブランド付きデビット」の2種類があります。

「J-Debit」の場合、国際ブランドがついていないので、画像の「J-Debit」のマークがある店舗でしか利用ができません。カード自体に国際ブランドのマークが印刷されていない普通のキャッシュカードです。使い方は、「デビットカードで」と伝えてカードを渡すだけです。このカードは海外やネットでは利用できません。

国際ブランドのマークが印刷されているものは、通信用に国際ブランドのシステムを借りているだけなのでクレジットカードのように後払いができるわけではありません。システムを借りているので、visaのマーク入りのカードならvisaの加盟店でデビットカードとして利用できます。

使い方はややこしいですが、レジで「クレジットカードで」と伝え、デビットカードは支払は一括しかできないので「一括で」と伝えましょう。表向きはクレジットカードを使っているのと変わりはありませんが、瞬時に金融機関の残高から引落しされるので、残高が足りてないとエラーで使えません。

こちらのカードは、海外での決済・海外での出金での利用できます。国際キャッシュカードとして、世界中の提携ATMで預金から現地通貨で引き出すことができます。Visaデビットは世界200カ国以上の国と地域、JCBデビットでも海外のJCBや「Cirrusマーク」のあるATMで現金の引き出しが可能です。

クレジットカードのように使いたい人は、国際ブランドが付いているブランドデビットカードを選びましょう。銀行によっては複数のブランドのデビットカードを発行していることもあります。

デビットカードとクレジットカードの違い

最終的には、金融機関から利用金額が引落しされるので一緒ですが、その引落しの日まで、残高が無くても待ってくれるのが「クレジットカード」で待ってくれないのが「デビットカード」です。

※表は横にスライドできます。

| クレジットカード | デビットカード | |

| 年齢制限 | 18歳以上 | 15歳以上 |

| 審査 | あり | なし |

| 支払方法 | 後払い | 先払い |

| 利用上限 | 審査枠内 | 預金残高内 (発行元の設定あり) |

| 利用ポイント | あり | 発行元による 平均0.5~1% |

| 海外利用 | できる | できる ※国際ブランド付なら |

| 旅行保険 | 基本あり (発行元による) |

発行元による |

| できないこと | ほぼなし | 一部の月額制の支払い 分割払い |

デビットカードは支払いの立替をしてくれないので、「先入金」という支払形式になります。

メリットとしては、立替がないのでカード発行自体に審査はありません。年齢制限も15歳以上なので未成年でも残高さえあれば、デビットカードに表記されている国際ブランドの加盟店で、クレジットカードのようにデビットカードが使えます。

利用限度額は、各発行元によって利用上限があったりなかったりしますが、自分で設定できるものが多いです。

参考として、みずほ銀行の利用上限は1回200万円までです。

例えば、60万円の買い物をしたい場合、クレジットカードの与信枠が50万円しかないと使えませんが、通帳に60万円の残高があればデビットカードで購入できます。

利用限度額だけでみると、デビットカードのほうが便利な人もいます。

デビットカードには、利用ポイントや旅行保険など補償などがつくものもありますが、たいがいクレジットカードの内容と比べると劣る傾向です。

ほぼほぼクレジットカードのようなものですが、一部の月額制サービスの支払いに使えない場合もあります。

金融機関に残高がた~ぁくさんあって、ポイントとかいらねーわ!というお金持ちの人は、デビットでもクレジットでもどっちでもいいんじゃない?という感じですね。

年齢制限くらいでしょうかね?お金持ちのお子さんが使うには適してますね(*’▽’)

デビットカードとプリペイドカードの違い

プリペイドカードは、プリペイドカードに「入金(チャージ)」という作業をしてから入金した金額の範囲で利用ができます。

先入金でしか利用できないという点ではデビットカードと同じです。

※表は横にスライドできます。

| プリペイドカード | デビットカード | |

| 年齢制限 | 最年少で6歳~ ないものもある (発行元による) |

15歳以上 |

| 審査 | なし | なし |

| 支払方法 | 先払い | 先払い |

| 利用上限 | 発行元による | 預金残高内 (発行元の設定あり) |

| 利用ポイント | 発行元による | 発行元による 平均0.5~1% |

| 海外利用 | できる ※手数料あり |

できる ※国際ブランド付なら |

| 旅行保険 | 発行元による | 発行元による |

| できないこと | 一部の月額制の支払い 分割払い |

一部の月額制の支払い 分割払い |

上記の表から見える大きな違いは、年齢制限と利用上限です。プリペイドカードの内容は発行元によって本当にバラバラなので基準となる平均値がつかみにくいので一概に比較ができません。上記の年齢制限も、制限なしのものから12歳くらいと幅広くなっています。

あとは、利用上限も幅広くバラつきがあるので何とも比較しずらいです。ひとつ言えるのは、デビットカードの上限は基本通帳の「残高」になるので、大きな金額を利用するなら、断然デビットカードのほうが便利です。

逆に、細かい金額で利用したい場合は、プリペイドのほうがチャージ方法がたくさんあり、銀行振込、コンビニ払い、キャリア決済、提携ポイントの移行、クレジットカードからの入金などから選べます。

あとは、不正利用された場合、クレジットカードとデビットカードは、よほどの過失がないかぎり補償が受けられますが、プリペイドカードでも補償を受けられるカードもありますが、一切補償がないカードもあるのでその辺はデビットカードの方が安心ではあります。

あとは、一部のプリペイドカードで、ApplePayなどに対応しているものもあるのでカードレスで利用できるものもあります。

そういった内容からみてみると、決まった金額内でおさえたいモノ用に利用するのは向いています。

例えば、子供のお小遣いや、仕送り、または生活費を細かく分けたりするのにも便利です。