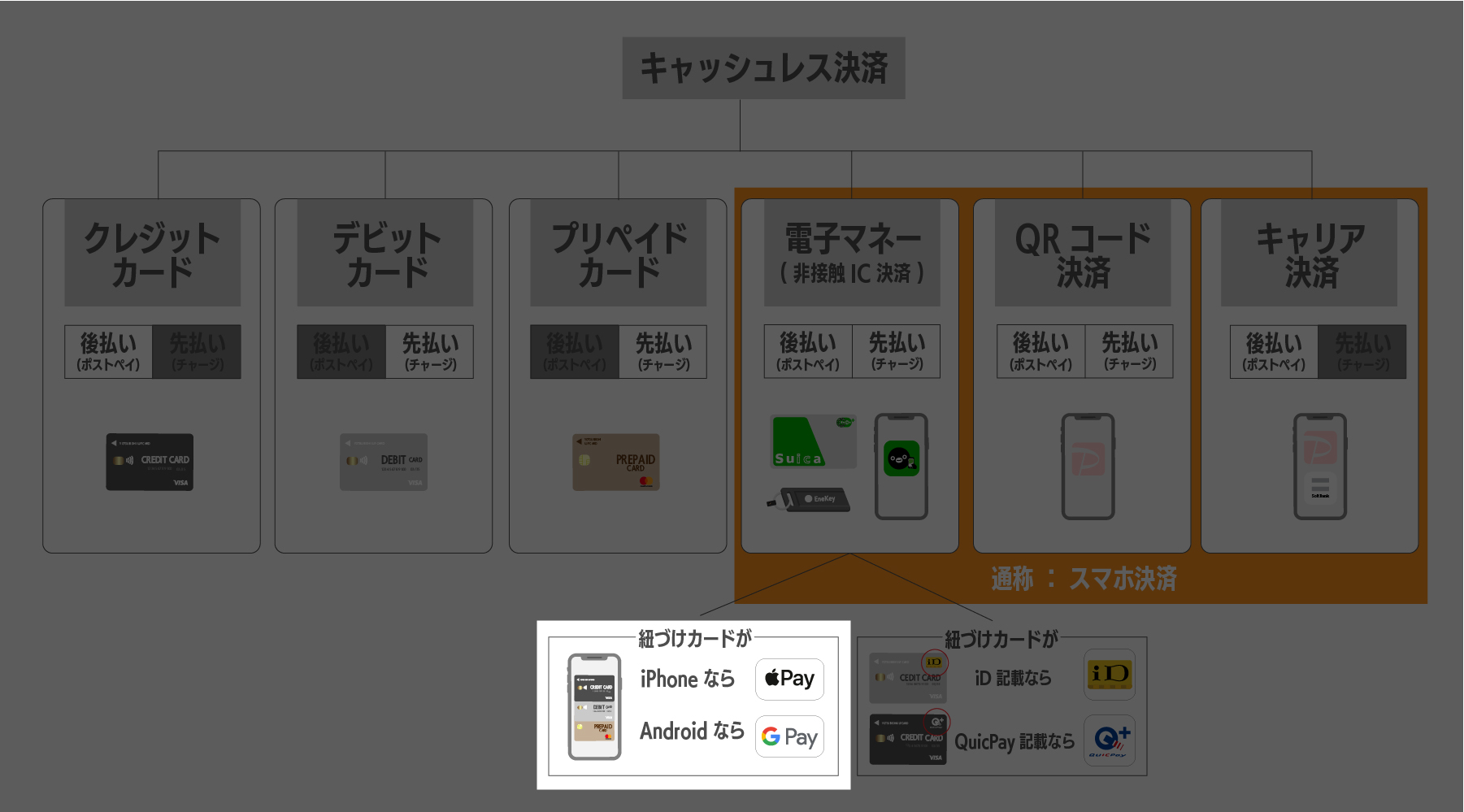

2023年になりキャッシュレス決済の種類も淘汰され、現在どのようなものが残っているのか?そして、種類が分からん!という人のためにキャッシュレス決済の種別を記事にしたいと思います。

「もぅ、何が何だかわからない!!!」

「スマホのアプリが増える一方!!!」

そんな方はここで、一旦整理してみましょう。

キャッシュレス決済をカテゴリー別に解説します。

キャッシュレス決済とは

キャッシュレス決済を分かりやすく言えば、「現金に触れることなく支払いができるもの」といったイメージです。どうして、「現金を直接触らず支払う」ことに意味があるのか?そこはやはり「便利さ」が1番に挙げられます。メリット・デメリットで比較してみましょう。

キャッシュレス決済を分かりやすく言えば、「現金に触れることなく支払いができるもの」といったイメージです。どうして、「現金を直接触らず支払う」ことに意味があるのか?そこはやはり「便利さ」が1番に挙げられます。メリット・デメリットで比較してみましょう。

【メリット】

- 小銭を持たなくて良い

- お金の出し入れの手間がない

- 現金を落とすリスクがない

【デメリット】

- IDの乗っ取りで不正に使用される可能性が0ではない

- スマホのバッテリーが切れた場合使えないときもある

- スマホを無くせば現金以上のリスクはある

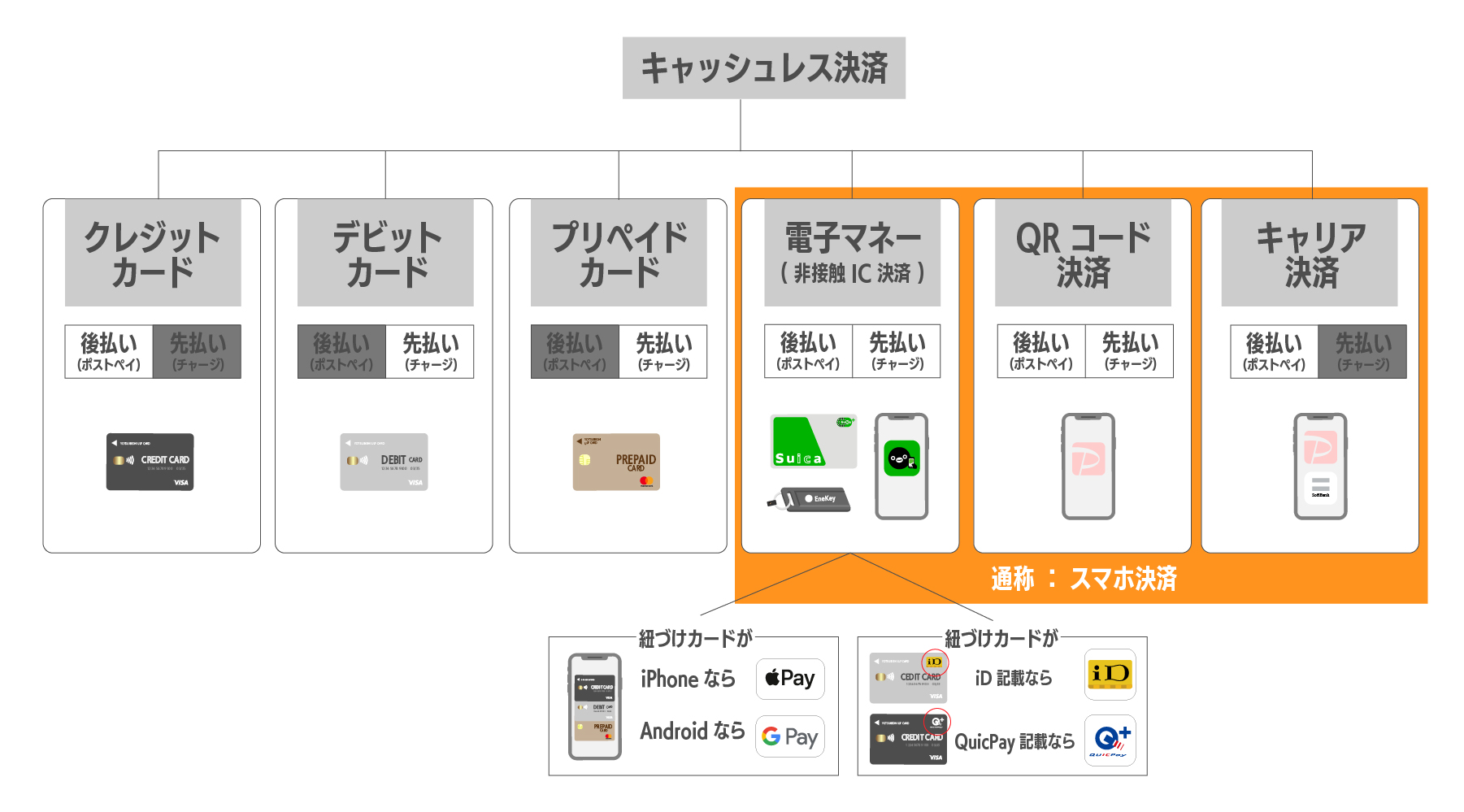

自分に合ったキャッシュレス決済を見つけたい人のために、キャッシュレス決済を大まかに解剖してみます!まずは、軽く境界線をつけて分類してみます。が、線引きが多くてややこしいので、いろんな角度で分類してみます!

まずは大まかに、クレジットカードからキャリア決済までの上段の種別があります。

次に、支払元の設定での分類。

あとは「何を使って支払するのか?」という分類になります。

①「キャッシュレス決済の種類」で分類

②「支払元」で分類

③「何を使って支払するのか?」で分類

では①~③の順にチェックしましょう。

①「キャッシュレス決済の種類」で分類

では、キャッシュレス決済の種類によって個々の詳細をチェックしましょう。

では、キャッシュレス決済の種類によって個々の詳細をチェックしましょう。

まずは、簡単なカード類から。

プラスチックカード式のカードには、おおまかに3つあります。

| クレジットカード | デビットカード | プリペイドカード | |

| 決済時に 必要な物 |

プラスチックカード | ||

| 内容 | JCB.VISA,MASTER,AMEXなどの国際ブランドが付いたプラスチックカード | 銀行などが発行するデビットと記載してあるプラスチックカード ※通信のために国際ブランドが記載 |

カードにプリペイドと記載してある先払い式のプラスチックカード ※通信のために国際ブランドが記載 |

| 発行元業種 | ●クレジット系 ●銀行系 ●商業系 ●通信系 |

●クレジット系 ●銀行系 ●商業系 ●通信系 |

●クレジット系 ●銀行系 ●商業系 ●通信系 |

| 支払方法 | ポストペイ (後払い) |

プリペイド (先払い) |

プリペイド (先払い) |

| 限度額 | カード会社が決めた限度額内 | 連携する銀行口座の残高内(上限あり) | チャージした金額内 ※上限があるものもある |

| 支払日 | 月締翌月払い | 口座残高から 即時引落とし |

チャージ残高から 即時引落とし |

| 審査 |

【必要】 | 【不要】 | 【不要】 |

| 収入や身分証で審査 |

発行元となる金融機関 の口座が必須 |

プリペイドカードの発行は必須 |

|

| 審査対象 | 18歳以上 | 15歳以上 (高校生以上~) |

中校生以上~ ※年齢条件がないものもある |

| 決裁方法 | 加盟店専用のカードリーダーにカードを通す/タッチする | ||

| 国際 ブランド |

●JCB ●VISA ●Mastercard ●AMEX/銀聯 ●ダイナースクラブ |

●VISA ●JCB |

●VISA ●JCB ●Mastercard |

| 商品名 | ●楽天カード ●セゾンカード ●PayPayカード など |

●VISAデビット ●JCBデビット ●各銀行デビット など |

●VISAプリペイド ●ソフトバンクカード ●dカードプリペイド など |

| メリット | ●限度額内で自由に使える ●支払回数が選べる (一括・分割・リボ) ●ネット回線不要 ●海外でも使える |

●使い過ぎの心配がない ●未成年でも発行できる ●ネット回線不要 |

●使い過ぎの心配がない ●未成年でも発行できる ●ネット回線不要 ●入金方法が多種 |

| デメリット | ●サインや暗証番号必須 ※少額店舗による ●スキミングのリスク ●持ち歩く手間 ●18歳以上のみ ●発行まで時間かかる |

●暗証番号必須 ●持ち歩く手間 ●残高がないと利用不可 ●支払回数は一括のみ ●上限があるものもある ●発行まで時間かかる |

●暗証番号必須 ●持ち歩く手間 ●残高がないと利用不可 ●支払回数は一括のみ ●発行まで時間かかる |

| 利用可能店舗 | 広 | 中 | 狭 |

2023年11月29日

① クレジットカード

説明は不要かと思いますが、クレジットカードは、現金不要で後払いができるカードです。カード会社の審査が必要で発行までに時間と手間がかかりますが、今はネットで即日発行もできるものもあります。

説明は不要かと思いますが、クレジットカードは、現金不要で後払いができるカードです。カード会社の審査が必要で発行までに時間と手間がかかりますが、今はネットで即日発行もできるものもあります。

利用店舗数が一番多く、限度額を気にすることなく(審査で個々ので上限金額はある)海外でも利用できます。ただ、スキミングなどのリスクや、サイン・暗証番号の手間があります。

最近では、ApplePayなどに登録しておけばカード不要で買い物ができますが、利用できる店舗や限度額に制限がある場合があります。

(この使い方になると「電子マネー」と呼ばれます。)

【代表的な商品名】

●楽天カード

●リクルートカード

●PayPayカード

●セゾンカード 等

↓詳しくはココから↓

② デビットカード

デビットカードは、金融機関が発行している「デビット」と記載してあるカードです。国際ブランドが記載されていますが、クレジットカードのように後払いができるわけではなく、あくまでもカードの通信のために国際ブランドのシステムを借りているだけです。このカードを利用するには、金融機関口座に現金を先入金しておきます。店舗などで利用すると、即時通帳から引落しされるので通帳に残高がないと利用できません。残高が足りないとカード利用時に「エラー」となり使えないので、残高を把握しておかないといけません。

デビットカードは、金融機関が発行している「デビット」と記載してあるカードです。国際ブランドが記載されていますが、クレジットカードのように後払いができるわけではなく、あくまでもカードの通信のために国際ブランドのシステムを借りているだけです。このカードを利用するには、金融機関口座に現金を先入金しておきます。店舗などで利用すると、即時通帳から引落しされるので通帳に残高がないと利用できません。残高が足りないとカード利用時に「エラー」となり使えないので、残高を把握しておかないといけません。

先入金のためクレジットカードのような審査が不要なので未成年やクレジットカードが発行できない人でも持つことができます。

記載されている国際ブランドの加盟店で利用でき、表向きはクレジットカードと同じ使い方になります。お会計の際は「クレジット・一括で」と言って決済ができます。

【代表的な商品名】

●VISAデビット

●JCBデビット

●各銀行デビット 等

↓詳しくはココから↓

③ プリペイドカード

プリペイドカードは厳密に言えば2種類ありますが、今回比較するのは、国際ブランドのマークがついた「プリペイド」と記載してあるプラスチックカードのほうです。国際ブランドが記載されていますが、クレジットカードのように後払いができるわけではなく、あくまでもカードの通信のために国際ブランドのシステムを借りているだけです。このカードを利用するには、発行元のカード(もしくはアプリ)に現金を先入金しておきます。店舗などで利用すると、即時残高から引落しになるのでここに残高がないと利用できません。残高を把握して使わなくてはいけません。先入金のためクレジットカードのような審査が不要なので未成年やクレジットカードが発行できない人でも持つことができます。使える対象年齢が他のキャッシュレス決済の中では低く、中学生から持つことができます。

プリペイドカードは厳密に言えば2種類ありますが、今回比較するのは、国際ブランドのマークがついた「プリペイド」と記載してあるプラスチックカードのほうです。国際ブランドが記載されていますが、クレジットカードのように後払いができるわけではなく、あくまでもカードの通信のために国際ブランドのシステムを借りているだけです。このカードを利用するには、発行元のカード(もしくはアプリ)に現金を先入金しておきます。店舗などで利用すると、即時残高から引落しになるのでここに残高がないと利用できません。残高を把握して使わなくてはいけません。先入金のためクレジットカードのような審査が不要なので未成年やクレジットカードが発行できない人でも持つことができます。使える対象年齢が他のキャッシュレス決済の中では低く、中学生から持つことができます。

記載されている国際ブランドの加盟店で利用でき、表向きはクレジットカードと同じ使い方になります。お会計の際は「クレジット・一括で」と言って決済ができます。

【代表的な商品名】

●VISAプリペイド

●Mastercardプリペイド

●dカード プリペイド

●au PAYプリペイド

●ソフトバンクカード 等

似たようなプリペイドカードの分類として、タリーズカード・i Tunes Card(Appleサイト限定)・AppStore Card(Appleストア限定)オンライン/実店舗・Amazonギフト券(Amazon限定)・Vプリカギフト(オンライン限定)もありますが、こちらは店舗限定or提携店専用の「プリペイドギフト券」的な存在となり、通帳からの引落しではないタイプとなります。

ギフトカード式(ナンバーコード型)

ここでいうギフトカードはネット上でしか使えない、カード自体が無いネット上のカードとなります。(一部カード式もあり)何度でも利用できるのがプリペイド式のものもあります。家電量販店やコンビニエンスストアの店頭で販売されていたり、サイト上でカード決済して保有する形です。プリペイドカードタイプのギフトカードは、カードに現金をチャージすることで利用できます。誰かにプレゼントであげる場合は、希望の金額をチャージしたうえで贈れます。紙タイプと比べて丈夫なうえ、残高を使い切ってもチャージして何度も繰り返し利用できるのがメリットです。

ここでいうギフトカードはネット上でしか使えない、カード自体が無いネット上のカードとなります。(一部カード式もあり)何度でも利用できるのがプリペイド式のものもあります。家電量販店やコンビニエンスストアの店頭で販売されていたり、サイト上でカード決済して保有する形です。プリペイドカードタイプのギフトカードは、カードに現金をチャージすることで利用できます。誰かにプレゼントであげる場合は、希望の金額をチャージしたうえで贈れます。紙タイプと比べて丈夫なうえ、残高を使い切ってもチャージして何度も繰り返し利用できるのがメリットです。

| メリット | ●チャージ追加で何度も使えるものもある ●クレジットカードが無くても買い物ができる ●カードを持つ必要がない |

| デメリット | ●お店を限定されるものもある ●オンライン上でしか使えない |

【代表的な商品名】

●チャージタイプ Amazonギフト券

●Appstore Card

●iTunes Card

●Vプリカギフト 等

誰かにプレゼントであげる場合は、希望の金額をチャージしたうえで贈れます。紙タイプと比べて丈夫なうえ、残高を使い切ってもチャージして何度も繰り返し利用できるのがメリットです。

カード型

実在するカードに入金して初めて使えるカード式です。スターバックスカードなどをイメージするとわかりやすいです。残高がなくなれば、追加でチャージができます。一部オートチャージができるカードもあって便利です。

実在するカードに入金して初めて使えるカード式です。スターバックスカードなどをイメージするとわかりやすいです。残高がなくなれば、追加でチャージができます。一部オートチャージができるカードもあって便利です。

| メリット | ●チャージ追加で何度も使えるものもある ●クレジットカードが無くても買い物ができる ●ジャンルごとに仕分けした使い方ができる |

| デメリット | ●お店を限定されるものもある |

【代表的な商品名】

●スターバックスカード

●タリーズカード など

↓詳しくはココから↓

④ 電子マネー(非接触IC決済)

| 電子マネー | |||

| 利用方法 | 単体利用・オートチャージ利用 | GooglePay ApplePay |

|

| 決済時に 必要な物 |

●プラスチックカード ●キーホルダー |

カード連携した Androidスマホ |

クレカ連携したスマホ |

| 支払方法 |

プリペイド (先払い) |

ポストペイ (後払い) |

|

| 内容 | 先払いでチャージ(入金)額内での利用が基本。 オートチャージも可能。 |

クレジットカード連携。スマホを介してクレカ決済するのと同じ。 | |

| 発行元業種 | ●商業系 ●交通系 ●通信系 |

– | |

| 限度額 | チャージ残高内 | 連携カード会社が設定し た限度額内 |

|

| 支払日 | チャージ残高から 即時引落とし |

連携したクレジット カードの支払日 |

|

| 審査 |

【不要】 | 連携クレカの審査は必要 | |

| 審査対象 | 16歳以下は親の 同意があればOK |

18歳以上 | |

| 決裁方法 | 加盟店専用のカードリーダーにタッチする | ||

| 商品名 | ●nanaco ●Suica ●楽天Edy ●iD など |

●nanacoモバイル ●モバイルSuica ●モバイルWAON ●楽天Edy など |

●GooglePay ●ApplePay ●QUICPay ●iD ●EneKey |

| メリット | ●サイン・暗証番号不要 ●アプリ立ち上げ不要(ネット回線不要) ●チャージ式は使い過ぎの心配がない ●チャージ式は未成年でもOK ●スマホ版ならカードの携帯不要で身軽 ●端末の種類が多い |

||

| デメリット | ●チャージが手間 ●支払回数は一括のみ |

●上限があるものもある ●支払回数は一括のみ |

|

| 利用可能店舗 | 中 | 広 | |

2023年11月29日

電子マネーは、カードやスマホを専用の読取器にかざすだけの簡単なキャッシュレス決済です。元々、Suica(スイカ)やnanaco(ナナコ)などのカードタイプやEneKey(エネキー)などのキーホルダー式からスタートして、現在は元カードを連携してスマホをかざすだけの決済がメインです。

| カード | キーホルダー | スマホ | ||

| Android | iPhone | |||

| Suica | ○ | – | ○ | 決済以外の 一部機能は ○ |

| nanaco | ○ | – | ○ | |

| 楽天Edy | ○ | ○ | ○ | |

| iD | ○ | – | ○ | |

| WAON | ○ | – | ○ | |

| EneKey | – | ○ | – | – |

2023年11月29日

元カードが必要な代表的な電子マネーは、上記4つ。EneKey(エネキー)は単体として使うので説明は省略します。

モバイルSuica(スイカ)

モバイルSuica(スイカ)は、後払いが元々できないので、表は✕になっています。

オートチャージはできるので、残高が気になる場合は設定しておきましょう。

| おサイフケータイ Android |

モバイルSuica | GooglePay |

| アプリ内新規発行 | ○ | ○ |

| 既存カード から移行 |

○ | ○ |

| 既存カード の残高共有 |

✕ | ✕ |

| 現金チャージ | ○ | ○ |

| クレカチャージ | モバイルSuicaに 登録したクレカ ○ |

Googleに 登録したクレカ ○ |

| 後払い | ✕ | ✕ |

| 決済 | ○ | ○ |

2023年11月29日

AndroidスマホもiPhoneもほぼ同じように機能が使えますね。

| iPhone | モバイルSuica | ApplePay |

| アプリ内新規発行 | ○ | ○ |

| 既存カード から移行 |

○ | ○ |

| 既存カード の残高共有 |

✕ |

✕ |

| 現金チャージ | ○ | ○ |

| クレカチャージ | モバイルSuicaに 登録したクレカ ○ |

ApplePayに 登録したクレカ ○ |

| 後払い | ✕ | ✕ |

| 決済 | ○ | ○ |

2023年11月29日

個人的には田舎住まいなので、モバイルSuica(スイカ)で電車に乗る事はないですが、iPhoneのモバイルSuica(スイカ)で改札は通れるのか?という疑問が。

「エクスプレスカード設定」というもので、フェイスID不要で通れるのですね!

【iPhoneでの設定手順(iOS16以降)】

①ウォレット(Wallet)を起動

②エクスプレスカード設定したいSuicaを選択

③右上のボタン[…]をタップ

④[カードの詳細]をタップ

⑤[エクスプレスカード設定]をタップ

ショッピングの際は、この設定をしていてもフェイスID等が必要みたいなので面倒ではありますね。(セキュリティ的には安心ですが)

モバイルnanaco(ナナコ)

次は電子マネーのnanaco(ナナコ)です。nanaco(ナナコ)は基本的に先払いのシステムなので後払いができません。

| おサイフケータイ Android |

モバイルnanaco | GooglePay |

| アプリ内新規発行 | ○ | ○ |

| 既存カード から移行 |

○ | ○ |

| 既存カード の残高共有 |

✕ | ✕ |

| 現金チャージ | ○ | ○ |

| クレカチャージ | ○ |

○ |

| 後払い | ✕ | ✕ |

| 決済 | ○ | ○ |

2023年11月29日

| iPhone | モバイルnanaco | ApplePay |

| アプリ内新規発行 | ○ | ○ |

| 既存カード から移行 |

虹色デザイン のカードのみ ○ |

虹色デザイン のカードのみ ○ |

| 既存カード の残高共有 |

✕ | ✕ |

| 現金チャージ | ○ | ○ |

| クレカチャージ | ○ |

○ |

| 後払い | ✕ | ✕ |

| 決済 | ○ | ○ |

2023年11月29日

後払いができないnanaco(ナナコ)ですが、後述する後払いできる「QUICPayナナコ」というものもあります。これはスマホ利用ができずプラスチックカードのみで利用できるサービスです。

楽天Edy(エディ)

次は楽天Edy(エディ)です。

| おサイフケータイ Android |

楽天Edy アプリ |

GooglePay |

| アプリ内新規発行 | ○ | ○ |

| 既存カード から移行 |

○ | ○ |

| 既存カード の残高共有 |

✕ | ✕ |

| 現金チャージ | ○ | ○ |

| クレカチャージ | ○ |

○ |

| 後払い | ✕ | ✕ |

| 決済 | ○ | ○ |

2023年11月29日

| iPhone | Edyカード用 楽天Edyアプリ |

ApplePay |

| アプリ内新規発行 | ✕ | 非対応 |

| 既存カード から移行 |

○ | |

| 既存カード の残高共有 |

– | |

| 現金チャージ | ○ | |

| クレカチャージ | ○ |

|

| 後払い | ✕ | |

| 決済 | ✕ |

2023年11月29日

iPhoneユーザーには楽天Edy(エディ)の決済ができないので、プラスチックカードを利用するしかありません。一応上記したとおり、iPhone用のEdy(エディ)アプリはありますが、できることは、

●残高確認

●利用履歴の確認

●Edyの受取

●チャージと受け取り

のみです。カード内容をスマホで確認できるレベルの内容です。

ApplePayにも対応していないので、iPhoneユーザーには全然不要な電子マネーですね。

iD(アイディ)

電子マネーiD(アイディ)の詳細はややこしいです!

基本的に、クレジットカードに付帯していた電子マネーのため、カードの種類に準ずる支払い方が基本でした。

| クレカに付帯したiD | 後払い |

| デビットカードに付帯したiD | 即時決済 |

| プリペイドカードに付帯したiD | 先払い |

で、メルペイとの提携でQRコード式でも使えるiD(アイディ)が登場したので、先払いという使い方もできるようになっています。

| おサイフケータイ Android |

iDアプリ |

GooglePay |

|

| カード有 (クレカ) |

QRアプリ (メルペイ) |

||

| アプリ内新規発行 | ✕ | ○ | ✕ |

| 既存カード から移行 |

○ | ✕ | ○ |

| 既存カード の残高共有 |

– | – | – |

| 現金チャージ | ✕ | ○ |

✕ |

| クレカチャージ | ✕ | ○ |

✕ |

| 後払い | ○ | ○ |

○ |

| 決済 | ○ | ○ | ○ |

2023年11月29日

表のカード有の部分がデビットカード・プリペイドカードならチャージ部分は○、後払い部分は✕になります。

| iPhone |

モバイル |

ApplePay |

|

| カード有 (クレカ) |

QRアプリ (メルペイ) |

||

| アプリ内新規発行 | ✕ | ○ | ✕ |

| 既存カード から移行 |

○ | ✕ | ○ |

| 既存カード の残高共有 |

– | – | – |

| 現金チャージ | ✕ | ○ | ✕ |

| クレカチャージ | ✕ |

○ | ✕ |

| 後払い | ○ | ○ | ○ |

| 決済 | ○ | ○ | ○ |

2023年11月29日

iPhoneのほうもAndroidと同様デビットカード・プリペイドカードならチャージ部分は○、後払い部分は✕になります。

WAON(ワオン)

イオンカード?ワオンカード?と紛らわしいですが、ワオンカードのほうが電子マネーカードになります。

| おサイフケータイ Android |

モバイル WAON |

モバイル JMBWAON |

GooglePay |

| アプリ内新規発行 | ○ | ○ | ○ |

| 既存カード から移行 |

✕ | ✕ | ○ |

| 既存カード の残高共有 |

✕ | ✕ | ✕ |

| 現金チャージ | ○ | ○ | ○ |

| クレカチャージ | ○ |

○ | ○ |

| 後払い | ✕ | ✕ | ✕ |

| 決済 | ○ | ○ | ○ |

2023年11月29日

| iPhone | WAON アプリ |

ApplePay |

| アプリ内新規発行 | ○ | ○ |

| 既存カード から移行 |

✕ | ○ |

| 既存カード の残高共有 |

✕ | ✕ |

| 現金チャージ | ○ | ○ |

| クレカチャージ | ○ |

○ |

| 後払い | ✕ | ✕ |

| 決済 | ○ | ○ |

2023年11月29日

電子マネーは、クレカやQRコード決済以上にスピーディな決済が魅力ですが、アプリによってはiPhoneとの相性が抜群に悪い!Androidスマホ限定・店舗側が機器の導入に資金と手間がかかるので、QRコード決済のほうに抜かれた印象ではあります。

【代表的な商品名】

●nanaco

●楽天Edy

●Suica

●Apple pay

●Google payなど

↓詳しくはココから↓

| QRコード決済 |

キャリア決済 | ||

| 決済時に 必要な物 |

スマホ |

キャリア決済の 設定済のスマホ |

|

| 支払方法 |

プリペイド (先払い) |

ポストペイ (後払い) |

ポストペイ (後払い) |

| 内容 | 先払いで入金額内での利用とクレジットカードを連携で、後払いやオートチャージも可能。スマホアプリが必須でバーコードを読み取り決済できる。 |

利用代金を契約している 携帯会社の通信料金とま とめて支払できる |

|

| 発行元業種 | ●商業系 ●銀行系 ●通信系 ●IT系 |

●ドコモ ●au ●ソフトバンク 各系列の携帯会社 |

|

| 限度額 | チャージ残高内 ※上限あり |

各QRコード会社が設定した限度額内 | キャリア決済 の限度額 |

| 支払日 | チャージ残高から 即時引落とし |

連携したクレジットカードの支払日 | 携帯料金の 支払日 |

| 審査 |

不要 | 不要 ※クレカの審査は必須 |

必要 |

| 審査対象 | 未成年は親の同意があればOK |

年齢によって上限あり | |

| 決裁方法 | ●店舗側で用意したQRコードをアプリで読取る方法 ●アプリに表示されたバーコードを店舗のリーダーでスキャンしてもらう方法 |

サイトの決済 画面で入力 |

|

| 商品名 | ●PayPay ●LINE Pay ●楽天Pay ●d払い ●au PAY |

●auかんたん決済 ●ドコモ払い ●ソフトバンクまとめて支払い |

|

| メリット | ●サイン・暗証番号不要 ●チャージ式は使い過ぎの心配がない ●スマホ1台で完了 ●割り勘・送金機能あり |

●サイン・暗証番号不要 ●クレジットカード不要で後払い可能 |

|

| デメリット |

チャージ が手間 |

上限がある ものもある |

●キャリアケータイが必要 ●上限金額が低い ●支払回数は一括のみ |

| ●ネット回線が必要 ●充電が必要 ●支払回数は一括のみ |

|||

| 利用可能店舗 | 広 | 中 | |

⑤ QRコード決済

通信事業者・ITベンチャー、小売大手なども参入・拡大している現在主流のキャッシュレス決済の代表格がQRコード決済(スマホ決済)となります。

通信事業者・ITベンチャー、小売大手なども参入・拡大している現在主流のキャッシュレス決済の代表格がQRコード決済(スマホ決済)となります。

一番のメリットは、「スマホ1台で完結する」ことです。

QRコード決済の多くは、チャージ式(先入金)のシステムで入金額内での利用と、クレジットカードを連携することでポストぺイ式(後払い)の利用やオートチャージにも対応しています。カードや現金を持たなくても、スマホ1つで買い物をすることができます。

電子マネーをスマホで利用する場合、スマホの機種の制限がありますが、このタイプはアプリをインストールするだけなので広い範囲の機種で対応できます。

支払いは、レジで各アプリのQRコード(バーコード)を読み取ってもらう【ストアスキャン方式】か、自分でお店のQRコードを読み取り、金額を入力して支払う【ユーザースキャン方式】の2種類です。非接触通信をすることが出来ないスマホでも、コード式で決済することができます。

店舗側は、信用照会端末が不要で、印字されたQRコードを設置するだけで導入可能。導入コストがかからないので、クレジットカード決済や、FeliCaなどのIC決済の導入が難しい中小・個人経営店でも導入ハードルが低く、加盟店が拡大しています。

【代表的な商品名】

●PayPay

●au PAY

●D払い

●楽天ペイ

●LINE Pay など

↓詳しくはココから↓

⑥ キャリア決済

キャリア決済とは、商品を購入する際、キャリアの通信料金と電子マネー決済した買い物分をまとめて支払うサービスです。携帯電話キャリアのID&パスワード認証を利用して携帯電話料金と合算させ商品の代金を支払いすることが可能です。各ケータイ会社の個別審査が必要となり、請求金額の延滞履歴などが関係すると利用できない場合があります。

キャリア決済とは、商品を購入する際、キャリアの通信料金と電子マネー決済した買い物分をまとめて支払うサービスです。携帯電話キャリアのID&パスワード認証を利用して携帯電話料金と合算させ商品の代金を支払いすることが可能です。各ケータイ会社の個別審査が必要となり、請求金額の延滞履歴などが関係すると利用できない場合があります。

【代表的な商品名】

●ドコモ払い

●auかんたん決済

●ソフトバンクまとめて支払い など

↓詳しくはココから↓

キャッシュレス決済を支払元の設定で分類

使うキャッシュレス決済の「実際のお金」の支払い方でも分類できます。

使うキャッシュレス決済の「実際のお金」の支払い方でも分類できます。

先払い(チャージ/プリペイド型)

後払い(ポストペイ型)

先払い(チャージ/プリペイド型)

クレジットカードや銀行口座との紐づけや、店頭レジで事前に入金することで初めて支払いができるようになります。入金した合計額までが限度額となり、ポストペイ型の後払いのように使いすぎる心配がありません。万が一紛失した場合による不正使用も最低限に抑えられます。(クレジットカードや銀行口座の紐づけされた設定のままの場合リスクは除く)

クレジットカードや銀行口座との紐づけや、店頭レジで事前に入金することで初めて支払いができるようになります。入金した合計額までが限度額となり、ポストペイ型の後払いのように使いすぎる心配がありません。万が一紛失した場合による不正使用も最低限に抑えられます。(クレジットカードや銀行口座の紐づけされた設定のままの場合リスクは除く)

逆に言えば、限度額を超えるお会計になった場合、不足分をその場でチャージするか他の支払い方法に変更するしかないので、混みあったコンビニなどでは他のお客さんの厳しい視線攻撃にあってしまう可能性があるかもしれません。事前に残高の確認をしなくてはいけない手間があります。

| メリット | ●使いすぎの心配がない ●クレカがなくてもチャージできる |

| デメリット | ●残高不足の心配 ●チャージが手間 |

逆に言えば、限度額を超えるお会計になった場合、不足分をその場でチャージするか他の支払い方法に変更するしかないので、混みあったコンビニなどでは他のお客さんの厳しい視線攻撃にあってしまう可能性があるかもしれません。事前に残高の確認をしなくてはいけない手間があります。

後払い(ポストペイ型)

支払いは、あとでクレジットカードや携帯料金と合算して引落しになるため、クレジットカードと同様な使い方が可能です。

支払いは、あとでクレジットカードや携帯料金と合算して引落しになるため、クレジットカードと同様な使い方が可能です。

| メリット | ●チャージ不要 ●クレジットカードのポイントが貯まる ●盗難・紛失の場合、補償を受けれる |

| デメリット | ●カードを持ち歩く必要がない ●金銭感覚を崩しかねない ●利用上限がある |

この場合、自分でいくら使ったかを把握しておかないと、請求日に「!!!」となってしまうので、ズボラな人には結構リスクになります。

キャッシュレス決済をケータイ機種で分類

キャッシュレス決済は「iPhone」「Android」どちらかで分類ができます。

キャッシュレス決済は「iPhone」「Android」どちらかで分類ができます。

両者同じスマホですが、中身の機能が少し違うために、中に入れれる決済システムも限定されます。

AndoroidユーザーはGoogle Payになる

Androidスマホは、「おさいふケータイ」が搭載されています。「おサイフケータイ」はガラケー時代から使われている決済サービスで、SONYが開発したFeliCaのICチップを使った非接触型の電子決済システムです。Type-F方式として正式に国際的に認められる規格になったのですが、現状では日本独自の決済システムという立ち位置です。FeliCaに対応した実店舗や自販機で支払いが可能です。サービスの始まりはApple Payよりも長いですが、日本独自のシステムなので世界的に見るとApple Payの方が主流ではあります。

Androidスマホは、ガラケー時代からの「おサイフケータイ」機能が搭載されているので、昔ながらの「電子マネー」の利用がOKです。プラスGooglePay(グーグルペイ)にも対応しているので、支払いに関する機能は充実してます。Androidスマホは、電源OFFでも電子マネーが利用でき素晴らしい機能ですが、日本独自のツールがメインなので海外で使えません。

iPhoneユーザーは自動的にApplePayになる

一方、iPhoneは、「おサイフケータイ」機能が搭載が無いので、昔ながらの「電子マネー」が使えません。今はApple Payがあれば不便はないと思います。

海外で利用でとなるとiPhoneでApple Payのほうがいいのかな?といった印象です。「Apple Pay」はAppleが開発した決済システムのことで、iPhoneやiPad、AppleWatchで利用可能です。iPhone7以降の端末で利用可能となりますので、それ以前のi phoneでは利用できません。Apple PayはAppleが独自に開発したシステムなので、AndroidなどのApple製品以外では使えません。

| スマホで決済 | 備考 | |

| 楽天Edy |

✕ | ・残高確認○ ・利用履歴確認○ ・Edy受取○ ・チャージ○ ※Edyカードが必要 |

| nanaco | ApplePayの nanaco ○ |

・発行○ ・残高確認○ ・利用履歴確認○ ・ポイント交換○ ・チャージ○ |

| モバイルSuica | ApplePayの モバイルSuica ○ |

・発行○ ・残高確認○ ・利用履歴確認○ ・ポイント交換○ ・チャージ○ |

| iD | ApplePayのiD ○ |

・発行△ (カードかアプリ必須※①) ・チャージ○ |

| ApplePay | ○ | ・クレカ連携必須 ・利用履歴等はクレカのサイトへ |

上記したとおり、iPhoneではAndroidスマホのような決済できないので、ApplePay経由での利用になります。楽天EdyはApplePayに対応していないので決済をiPhoneではできません。

iD(アイディ)は基本iDマークの付いたクレカが必須でしたが、現在は下記スマホ決済があればiD決済が可能です。これは実質、スマホ決済のアプリ自体がiD(アイディ)決済に対応しているので、連携して経由して決済する流れです。

●iDマーク記載のクレカ

●ANA Pay

●はまPay

●メルペイ

●LINE Pay

Appleが世界中にサービスを展開しているので、世界各地でこのApple Payで支払いができます。Apple Payは世界で多く利用されているNFC Type-A/Bという規格に対応しているため、利用できる国が多いです。

クレカの提携電子マネーで分類

「ApplePay」「GooglePay」ともに、クレジットカードを読込すると、

①QuickPay

②iD(アイディ)

に分かれます。これは自分で選択できません。

読込したクレジットカードがどちらかと契約しているので、自然とどちらかになります。

レジで「何で払う」と言えばいいのか?

ここでややこしいのが、店頭レジで何と言えばいいのか?問題。

電子マネーなので、レジで決済する場合は、

イラストのように、読取機にスマホかカードをかざします。

イラストのように、読取機にスマホかカードをかざします。

カードの場合は、「QuickPay(クイックペイ)」か「iD(アイディ)」の2択です。

で、スマホの場合は、カードのマークを見て言えばいい。

・QuickPay(クイックペイ)

・iD(アイディ)

キャンペーン開催中でポイントが欲しいなどの場合は、

自分がiPhoneユーザーなら

・ApplePay(アップルペイ)

自分がAndroidユーザーなら

・GooglePay(グーグルペイ)

と言えばいいかな?

といった肌感です。

個人ではiPhoneなので、ローソンやセブンイレブンでポイントが欲しいので

「ApplePay(アップルペイ)で」

と言ってます。

https://www.chocho-life.com/mitsubishiufjcard-campaign202307

キャンペーンによっては「iD(アイディ)で」とか言わないといけない場合も過去にはあったような…。

メルカリの売上金で支払いする場合は「iD(アイディ)で」と言っています。

まとめ

以上、キャッシュレス決済のカテゴリー分類をおおまかに図解してみました。これからキャッシュレス決済をつかってみたい人や、種類がありすぎてよくわからない人は、基礎知識として参考にしてみてください。ちょちょらいふでは、今後電子マネーをさらに詳しく説明していきますので、そちらも参考にしてみてください。

以上、キャッシュレス決済のカテゴリー分類をおおまかに図解してみました。これからキャッシュレス決済をつかってみたい人や、種類がありすぎてよくわからない人は、基礎知識として参考にしてみてください。ちょちょらいふでは、今後電子マネーをさらに詳しく説明していきますので、そちらも参考にしてみてください。