PayPay(ペイペイ)だけに限ったことではないですが、改悪改悪の頻繁さで、もはや現金払いでもいいんじゃないか?という気分になってきましたが、改定のたびに記事更新がめんどくなってきたので、要点だけまとめたPayPay(ペイペイ)記事にしてみました!

PayPay(ペイペイ)だけに限ったことではないですが、改悪改悪の頻繁さで、もはや現金払いでもいいんじゃないか?という気分になってきましたが、改定のたびに記事更新がめんどくなってきたので、要点だけまとめたPayPay(ペイペイ)記事にしてみました!

PayPay株式会社は、ヤフー・ソフトバンク系列なので、ソフトバンクユーザーや、ヤフショにメリットがあるサービスになっています。

PayPay(ペイペイ)のポイント還元率

PayPay(ペイペイ)のポイント還元率は基本0.5%です。200円ごとに1ポイントが付与される計算です。が、設定によって変動します。

PayPay(ペイペイ)のポイント還元率は基本0.5%です。200円ごとに1ポイントが付与される計算です。が、設定によって変動します。

| 支払方法 | PayPay 残高 |

PayPay クレジット |

| 還元率 | 0.5% | 1% |

| PayPayStep 条件クリア |

+0.5% | +0.5% |

| PayPayカード ゴールド特典 |

– | +0.5% |

| 合計最大 | 1% | 2% |

2025年3月18日時点

PayPayクレジットで利用する場合、「PayPayカード」or「PayPayカードゴールド」の発行してPayPayと連携させます。このとき「PayPayカードゴールド」を連携させた場合は+0.5%ポイント還元率がUPします。

さらに、ポイントプログラムのPayPayStep(ペイペイステップ)をクリアすると、+0.5%上乗せされます。

PayPayStep(ペイペイステップ)の詳細はココから↓

PayPay(ペイペイ)の計算方法は決済ごと

PayPay(ペイペイ)のポイント計算は、決済ごとの都度計算です。

200円を支払うと1ポイントが加算されます。299円の場合99円分が無駄になります。

PayPay(ペイペイ)の支払元の設定

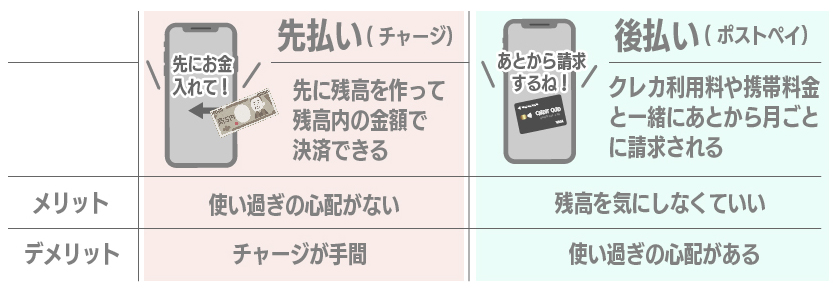

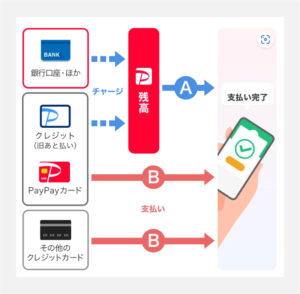

PayPay(ペイペイ)でスマホ決済したい!となった場合、支払用のお金はどのようにすればいいのか?PayPay(ペイペイ)の支払元は「先払い」と「後払い」の2つの方法があります。

PayPay(ペイペイ)でスマホ決済したい!となった場合、支払用のお金はどのようにすればいいのか?PayPay(ペイペイ)の支払元は「先払い」と「後払い」の2つの方法があります。

【先払い】チャージした残高から支払う

【先払い】チャージした残高から支払う

【後払い】クレジットカード連携

画像引用元:PayPay公式HP

画像引用元:PayPay公式HP

では、1つずつチェックしましょう。

PayPay(ペイペイ)の「先払い(チャージ)」

では、PayPay(ペイペイ)の先払い(チャージ)方法をチェックしましょう。

では、PayPay(ペイペイ)の先払い(チャージ)方法をチェックしましょう。

チャージ方法は下記の通り。

| チャージ元 | チャージ方法 | 残高の種類 |

| ①銀行口座 | 本人確認後に金融機関から (金融機関の連携必須) |

PayPay マネー |

| ②セブン銀行ATM ローソン銀行ATM |

本人確認後にコンビニから | |

| ③ヤフーフリマ・ ヤフオクの売上金 |

本人確認後にアプリから (各アプリと連携必要) |

|

| 金融商品取引等に基づく | 本人確認後にチャージ |

|

| ソフトバンク/ ワイモバイル まとめて支払い |

携帯会社側で設定 &チャージ |

PayPay マネーライト |

| PayPayカード PayPayカードゴールド |

アプリ内でPayPayカード 設定&チャージ |

|

| 上記①②③ | 本人確認未設定 でのチャージ |

2025年3月18日時点

PayPay(ペイペイ)のチャージ元によって残高の種類は変化するので注意しましょう。

(後述)

チャージ方法の手順は【ココ】から。

PayPay(ペイペイ)ではオートチャージもできます。

アプリのバージョンによって、オートチャージの詳細が違うので詳細は【ココ】から。

PayPay(ペイペイ)チャージ上限

PayPay(ペイペイ)にチャージできる金額には上限があります。

| 本人 確認 |

過去24時間 | 過去30日間 | |

| 銀行口座 | 未 | 50万円 ※PayPayマネーライト扱い |

200万円 ※PayPayマネーライト扱い |

| 済 | 100万円 | 200万円 | |

| セブン銀行ATM ローソン銀行ATM |

未 | 50万円 ※PayPayマネーライト扱い |

200万円 ※PayPayマネーライト扱い |

| 済 | 50万円 | 200万円 | |

| ヤフオクの売上金 ヤフーフリマの売上金 |

未 | 50万円 ※PayPayマネーライト扱い |

200万円 ※PayPayマネーライト扱い |

| 済 | 50万円 | 200万円 | |

| PayPayクレジット | 未 | 10万円 | |

| 済 | 50万円 | 200万円 | |

| PayPayカード | 未 | 2万円 | 5万円 |

| 済 | |||

| ソフトバンク・ ワイモバイル まとめて支払い |

– | 個人の上限金額による ※月2回目から2.5%手数料かかる |

|

| 金融商品取引等に基づくチャージ | 未 | - | - |

| 済 | 100万円 | 200万円 | |

2025年3月18日時点

本人確認については次項に説明していますが、PayPay(ペイペイ)の機能をフルコンプで利用したい場合は本人確認が必須です。

PayPay(ペイペイ)の「あと払い」

PayPayクレジットは、当月に利用した金額を翌月まとめて支払えるPayPay(ペイペイ)の支払い方法です。「PayPayカード」or「PayPayカードゴールド」の発行が必須です。PayPay(ペイペイ)アプリを介してPayPayカードで決済しているのと同じです。どちらかのカードを発行済でPayPay(ペイペイ)に連携した場合、あと払いを設定できます。

PayPayクレジットは、当月に利用した金額を翌月まとめて支払えるPayPay(ペイペイ)の支払い方法です。「PayPayカード」or「PayPayカードゴールド」の発行が必須です。PayPay(ペイペイ)アプリを介してPayPayカードで決済しているのと同じです。どちらかのカードを発行済でPayPay(ペイペイ)に連携した場合、あと払いを設定できます。

PayPay(ペイペイ)ポイントでも決済できる

PayPay(ペイペイ)では貯まったPayPay(ペイペイ)ポイントでも決済ができます。

PayPay(ペイペイ)では貯まったPayPay(ペイペイ)ポイントでも決済ができます。

チャージしなくてもポイントがあれば決済できるので残高チェックをしてみましょう!

PayPay(ペイペイ)の残高の種類

PayPay(ペイペイ)にチャージすると「残高」となります。PayPay(ペイペイ)の残高にはチャージや付与方法によって残高の名前と機能が異なるので注意しましょう。

PayPay(ペイペイ)にチャージすると「残高」となります。PayPay(ペイペイ)の残高にはチャージや付与方法によって残高の名前と機能が異なるので注意しましょう。

残高の種類は大まかに2つでさらに5つに枝分かれします。

| 種類 | 詳細 | |

| PayPay 残高 |

PayPay マネー |

本人確認後に ・銀行口座 ・セブン銀行ATM/ローソン銀行ATM ・Yahoo!フリマ/ヤフオクの売上金 ・金融商品取引等に基づくチャージ からチャージ手段でチャージした残高 |

| PayPay マネー (給与) |

本人確認orPayPay給与受取利用開始後に、給与受取口座で給与を受取でチャージした残高 | |

| PayPay マネー ライト |

・PayPayカード ・PayPayクレジット ・ソフバン・ワイモバまとめて支払 でチャージした残高 |

|

| 本人確認前に ・銀行口座 ・セブン銀行ATM/ローソン銀行ATM ・Yahoo!フリマ/ヤフオクの売上金 からチャージ手段でチャージした残高 |

||

| PayPay ポイント |

通常 | 特典やキャンペーン等で付与されたポイント |

| 期間限定 | LINEヤフーGの一部サービスのみで利用可能な有効期間があるポイント |

2025年3月18日時点

それぞれの使い方は限定されるものもあるのであとからチェックしましょう。

PayPayマネーは、実質的な現金状態です。

PayPayマネーライトは借金状態です。

PayPayポイントはポイントです。

なので、現金が一番取扱い注意!ということで、本人確認が必要です。

PayPayの本人確認とは?

PayPayアプリの登録をおこなったのが登録者本人で間違いないか確認することです。上記したとおり、銀行からチャージした残高は本来現金扱いの「PayPayマネーですが、本人確認をしていないと「PayPayマネーライト」扱いとなり、出金ができない!という意味不明な扱いになってくるので要注意です。

| チャージ元 | 本人確認 未完了 |

本人確認 済み |

| 銀行口座 | PayPayマネー ライト 出金不可 |

PayPayマネー 出金可 |

| ヤフオクの売上金 ヤフーフリマの売上金 |

||

| セブン銀行ATM・ ローソン銀行ATM |

今後、PayPayマネーでしかできない機能を使う場合、本人確認が必須となります。セキュリティーの関係で犯罪やトラブルが起きた時に、身元をハッキリするためなのかな?

[本人確認後にできること]

・銀行口座への出金(払い出し)

・税金の請求書払い

・保険や家賃の支払い、金券ショップでの利用

[本人確認の方法]

利用する本人確認書類によって手続き方法が異なります。

本人確認書類は、

・マイナンバーカード

・運転免許証

・運転経歴証明書

のいずれか1点が必要です。

各申請方法は【公式HP】から。

[本人確認完了の確認]

本人確認完了の確認後は、

「本人確認済み」の表示に切り替わります。

PayPay残高の利用制限

各PayPay残高は利用方法で制限があります。

| PayPay残高 |

|||||

| PayPayマネー | ポイント | ||||

| マネー | 給与 | ライト | 通常 | 期間限定 | |

| 本人確認 | 必要 | 必要 | 不要 | 不要 | 不要 |

| 出金 | ○ | ○ | ✕ | ✕ | ✕ |

| 自治体税金の 請求書払い |

○ PayPayクレジットも可 |

○ | ✕ | ✕ | ✕ |

| 上記以外の 請求書払い |

○ | ○ | ○ | ○ | ✕ |

| 送る・受け取る 機能 |

○ | ○ | ○ | ✕ | ✕ |

| 有効期限 | なし | なし | なし | なし | あり |

| 保有上限 | 100万円 | - | 100万円 |

なし |

なし |

| 保有上限 (給与受取あり) |

80万円 | 20万円 | |||

| 優先順位 | |||||

| 残高支払 |

③ | ② | ① | - | - |

| 残高送金 |

② | ① | - | - | - |

| アカウント送金 | ② | ③ | ① | - | - |

2025年3月18日時点

現金扱いである「PayPayマネー」なら何でもOKってことです。

更新してない間に「給与」「期間限定」が追加されていました。

このPayPay残高の違いで何が発生するのか?

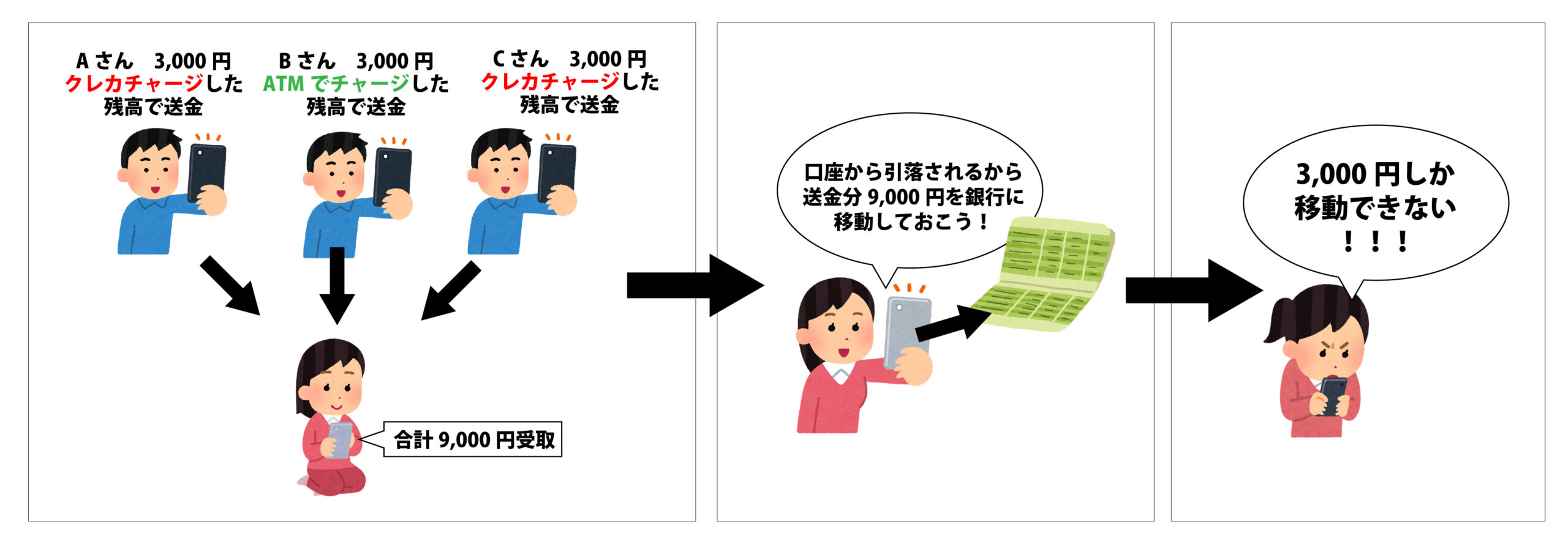

例えば、4人の飲み会で1人3,000円の会計を自分が代表して支払した、場合。

以下のように↓、3人がPayPay(ペイペイ)で飲み代を送金してきました。

以下のように↓、3人がPayPay(ペイペイ)で飲み代を送金してきました。

| Aさん | クレカでチャージした残高で 送金してきた3,000円 |

出金不可 |

| Bさん | 銀行からチャージした残高で 送金してきた3,000円 |

出金可 |

| Cさん | クレカでチャージした残高で 送金してきた3,000円 |

出金不可 |

| 銀行口座に出金できるのはBさんの3,000円のみ↑ | ||

自分が「PayPayあと払い」で支払いしたので、PayPay(ペイペイ)で送金された3人分の9,000円を、「カード引落しになる分を自分の銀行口座に移動させておこう!」と思っても移動できるのは3,000円だけです。

わりかんで送金してもらった残高が「PayPay(ペイペイ)マネー」なら出金して現金化ができます。

「PayPay(ペイペイ)マネー」は、すべての機能に使える唯一の残高です。

PayPay(ペイペイ)の店頭での支払方法

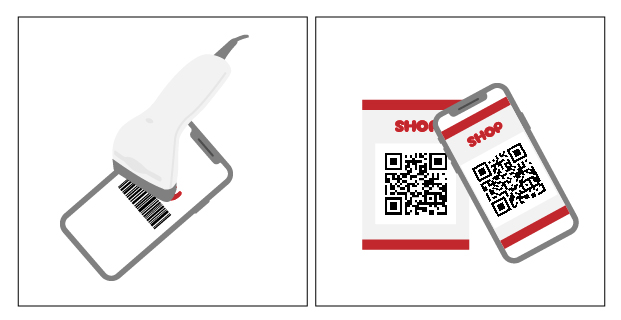

PayPay(ペイペイ)はQRコード決済なので、店頭での支払方法は2つです。

PayPay(ペイペイ)はQRコード決済なので、店頭での支払方法は2つです。

①スキャン式(左イラスト)

②読込式(右イラスト)

①のスキャン式は、スキャン機器があるお店(チェーン店など大型店舗)で、PayPay(ペイペイ)アプリのバーコードを店員さんにスキャンしてもらう方法です。

①のスキャン式は、スキャン機器があるお店(チェーン店など大型店舗)で、PayPay(ペイペイ)アプリのバーコードを店員さんにスキャンしてもらう方法です。

スキャンした時点で勝手に決済が終わります。

②の読込式は、スキャン機器がない個人店の場合、レジ横にお店専用のQRコードが用意されています。PayPay(ペイペイ)アプリの読込カメラで、自分でQRコードをスキャンします。あとは金額を入力して「ペイペイッ」と音が鳴ったら決済完了です。

PayPay(ペイペイ)の決済上限

PayPay(ペイペイ)で決済できる金額には上限があります。

| 過去 24時間 |

過去 30日間 |

|

| PayPay残高 | 50万円 | 200万円 |

| 本人確認完了済 PayPayクレジット (本会員) |

カード利用可能上限内 | |

| 本人確認完了済 PayPayクレジット (家族カード) |

25万円 | |

| 本人確認完了未 PayPayクレジット |

10万円 | |

| 本人認証設定済 クレジットカード |

2万円 | 5万円 |

| 本人確認完了未 クレジットカード |

5,000円 | 5,000円 |

2025年3月18日時点

チャージ上限金額と決済上限金額は同じで月MAX200万円です。

限度額がMAXの25万円になったとしても「3万円以上の利用には本人確認書類」が必要になる場合があります。確認書類とは「免許証」「パスポート」「マイナンバーカード」「健康保険証」「学生証」などです。大きな買い物をする日は必ず持参して出かけてください。

PayPay(ペイペイ)の使える店

PayPay(ペイペイ)が使えるお店は2023年3月時点で、PayPayのユーザーが決済可能な加盟店の箇所数は235万カ所でかなりの普及率なので便利です。

PayPay(ペイペイ)が使えるお店は2023年3月時点で、PayPayのユーザーが決済可能な加盟店の箇所数は235万カ所でかなりの普及率なので便利です。

PayPay(ペイペイ)の公式HPでもエリアごとに検索できます。

アプリでは、GPSを使って今の現地点の近くの加盟店舗を検索できるので便利です。

コンビニなどのチェーン店では大概使えますが、個人店舗などは微妙かもしれません。

以外に使えなかった大規模チェーン店の「マクドナルド」が、2023年11月に店頭・ドライブスルーでも使えるようになっていましたぁ~♪使えそうで使えないお店もあるので検索機能は便利ですね。

PayPay(ペイペイ)のポイント付与日

PayPay(ペイペイ)のポイント付与日は、決済の翌日から約30日後です。これ、早かったりすることもあります。アプリでは、いつに何ポイント付与されるのかカレンダーでチェックできるので、かなり便利です。

PayPay(ペイペイ)のポイント付与日は、決済の翌日から約30日後です。これ、早かったりすることもあります。アプリでは、いつに何ポイント付与されるのかカレンダーでチェックできるので、かなり便利です。

TOP画面下部の「ウォレット」

タップ↓

上から2段目の「使えるポイント」

タップ↓

右上から2段目の「付与予定」

でカレンダーが表示されます。UIが新しくなったのでたどり着くまでめんどくなった印象です。

PayPay(ペイペイ)でできること

PayPay(ペイペイ)は決済アプリがメインですが、2025年となった現在では沢山の便利機能が増えたので使いこなすのがおすすめです。

PayPay(ペイペイ)は決済アプリがメインですが、2025年となった現在では沢山の便利機能が増えたので使いこなすのがおすすめです。

- 残高を送る

- 残高を受け取る

- 出金

- グループ支払い

- ポイント運用

- 請求書払い

- サブスク支払

- ポイント交換

- 保険加入

- 商品券

- クーポン

- スタンプカード

などなど、ミニアプリを含めるとたくさんあります。

詳しくは【ココ】から。

①PayPay(ペイペイ)の「送る」機能と送金上限

画像引用元:PayPay公式HP

画像引用元:PayPay公式HP

PayPay(ペイペイ)では、ユーザー同士で送金ができます。直接現金のやり取りが発生しないので、生々しい行為をすることがなくなります。お金の貸し借りの履歴も可視化できます。手数料も無料なので、少額でも振込手数料がかからなくて便利です。

| 過去24時間 | 過去30日間 | |

| 本人確認完了済 | 30万円 | 100万円 |

| 本人確認完了未 | 10万円 | 50万円 |

2025年3月18日時点

※特典やキャンペーン等でもらえるPayPay(ペイペイ)ポイントは送金はできません。「送金」機能の使い方は、PayPay(ペイペイ)アプリトップページの「送る」をタップします。

- 友達のQRコードをスキャン(対面の場合)

- PayPay ID・電話番号・表示名で検索

して、送金金額を入力して送信するだけです。

送信の背景画面が選べたり(母の日などの記念日画像)メッセージを添えることもできるので生々しい現金のやり取りって感じはしません。

送金を受け取った側は、「受取」をタップすると残高が瞬時に増えます。

対面の場合だけではなく遠方の相手にも簡単に送金することができます。

②PayPay(ペイペイ)の「受け取る」機能

画像引用元:PayPay公式HP

画像引用元:PayPay公式HP

次に、「受け取る」と呼ばれる機能もあります。

携帯電話の番号を知らなくても、PayPay (ペイペイ)ID、または電話番号を知らないユーザーにも、SNSなどで「マイコード(自分のQRコード)」を送ることで、ペイペイ残高を受取することができます。

「送金」機能の使い方は、PayPay(ペイペイ)アプリトップページの「送る」をタップします。右上の人型アイコンをタップして「マイコード」をタップして

・LINEの友達にリンクをシェアする

・受取リンクをコピーする

のどちらかで金額入りで送信できます。

この機能は、通販などをしているお店の方にも便利です。購入者側もクレジットカード番号を知られることなく買い物ができます。

③PayPay(ペイペイ)の「出金」機能

PayPay残高を一旦出金したい場合は、登録してある銀行口座に出金ができます。

PayPay残高を一旦出金したい場合は、登録してある銀行口座に出金ができます。

出金可能金額は1円からですが、PayPay銀行以外の口座の場合は手数料で100円かかります。

詳しい手順は【ココ】から

④PayPay(ペイペイ)の「グループ支払い」機能

画像引用元:PayPay公式HP

画像引用元:PayPay公式HP

PayPay(ペイペイ)の「グループ支払い」機能は、以前の割り勘機能と同じです。割り勘や立替払いなどの際に、細かい現金をやり取りしようとすると面倒です。大勢での食事会の際は「会費を誰が払ったか」なども一目瞭然になるので便利です。ペイペイ残高の送信機能を使うと、1円単位で細かくお手軽に清算できるのが大きなメリットです。小銭のやり取りなしに飲み会の費用などを送金することができるので小銭がなくて…などの言い訳もできません。

【詳しい方法はコチラ】

⑤PayPay(ペイペイ)の「PayPayポイント運用」機能

画像引用元:PayPay公式HP

画像引用元:PayPay公式HP

PayPay(ペイペイ)では、獲得した「PayPayポイント」を運用に回すことができる「PayPayポイント運用」という機能があります。これはポイントのみ加算することができ、PayPayマネー・PayPayマネーライトは対象外です。

運用コースは、2023年1月現在で5通りあります。

↓詳しい内容は別記事にまとめました。ココから↓

⑥PayPay(ペイペイ)の「請求書払い」機能

画像引用元:PayPay公式HP

画像引用元:PayPay公式HP

PayPay(ペイペイ)では、公共料金や税金の支払いができます。

バーコード記載の請求書があれば、スキャンして読み取るだけで支払いが完了します。

| 税金 | 税金以外 | |

| PayPayマネー | ○ | ○ |

| PayPayマネーライト | ○ | ○ |

| PayPayポイント | ✕ | ○ |

| PayPayクレジット | ○ | ○ |

この支払の場合、PayPay残高からしか支払ができないので、事前にチャージが必要です。

領収書や納税証明書は発行されません。

請求書払いができる企業は【PayPay公式HP】から。

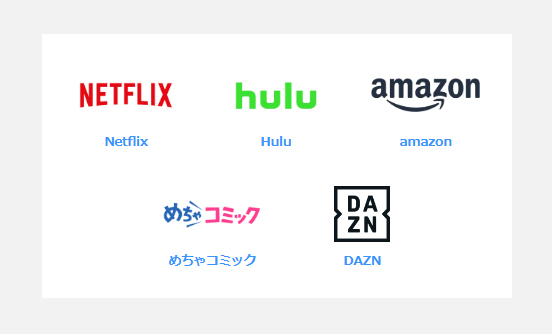

⑦PayPay(ペイペイ)の「サブスクの支払い」機能

PayPay(ペイペイ)では、定期的に支払いが発生するサービス(サブスク)にPayPayアカウントを連携をすることで、定期支払い(自動引き落とし)ができるようになります。

2023年11月時点では、

・NETFLIX

・hulu

・amazon

・めちゃコミック

・DAZN

の5社のサービスの月額をPayPay(ペイペイ)から支払できます。

連携などの設定は【PayPay公式HP】から。

⑧PayPay(ペイペイ)の「ポイント交換」機能

画像引用元:PayPay公式HP

画像引用元:PayPay公式HP

PayPay(ペイペイ)では、他社で貯めたポイントをPayPayポイント、PayPayマネーライトに交換できます。

| 「PayPayポイント」に交換 | ||

| Tポイント 1P→1P |

Vitalityコイン 1P→1P |

LINEポイントクラブ 25P→25P |

| さとふる 1P→1P |

Smile STAND 2,000P→100P |

ソフトバンクポイント 1P→1P |

| モッピー 1P→1P |

MENICOiN 300P→300P |

メンバーシップリワード 40,000P→12,000P |

| ワラウ 1P→1P |

CLUB TOHOガス 100P→100P |

関西電力はぴeポイント 200P→190P |

| ぽいふる 3,000P→300P |

アメフリ 5,150P→500P |

トラックポイントラリーアプリ 1P→1P |

| aumo 200P→190P |

ポモチ 200P→200P |

HELPO 3P→1P |

2023年11月9日時点

| 「PayPayマネーライト」に交換 | |

| ドットマネー 300P→300円 |

デジタルウォレット 10,000P→1,000円 |

| ハピタス 300P→300円 |

ポイントインカム 5,100P→500円 |

| ふるなび 100P→98円 |

ポイントタウン 500P→500円 |

| パネクロ 1,000P→1,000円 |

マクロミルポイント 500P→500円 |

| PeX 5,000P→500円 |

Powl 1,030P→100円 |

2023年11月9日時点

PayPayマネーライトに交換は新鮮ですね!ポイントは送金できませんが、PayPayマネーライトなら送金でも使えるので用途が広がります。

⑨PayPay(ペイペイ)の「保険加入」機能

画像引用元:PayPay公式HP

画像引用元:PayPay公式HP

PayPay(ペイペイ)では、必要なときにだけ入れる保険から長く安心できる保険まで、PayPayアプリ専用保険に加入できます。

- あんしんドライブ

- あんしん自転車

- あんしんアウトドア

- あんしんゴルフ

- あんしんスキー&スノボ

- あんしん賠償

- あんしん海外旅行

- これだけ医療

- インフルエンザお見舞い金

- 熱中症お見舞い金

- コロナお見舞い金

少額保険で気軽に加入できて、面白そうなのも多いので、こちらの記事にまとめてみました。↓

⑩PayPay(ペイペイ)の「商品券」機能

画像引用元:PayPay公式HP

画像引用元:PayPay公式HP

PayPay(ペイペイ)商品券とは、有効期限と利用範囲が限定された、PayPay(ペイペイ)が発行する支払い手段です。

現在、PayPay(ペイペイ)商品券は、以下のパターンで取得が可能です。

- さとふる経由で各自治体のふるさと納税の返礼品

- 各自治体ごとの施策として配布・販売される商品券

PayPay(ペイペイ)商品券が使えるお店は、こちらの手順で確認できます。

有効期限は、こちらの手順で確認できるPayPay(ペイペイ)商品券の詳細から確認ください。

2023年11月時点では、519の自治体が対象となっています。

【自治体をチェック】

ふるさと納税など、普通の買い物以外でもPayPay(ペイペイ)が利用できるので、かなり勢力的に拡大しているのがわかりますね。

⑪PayPay(ペイペイ)の「クーポン」機能

画像引用元:PayPay公式HP

画像引用元:PayPay公式HP

クーポン自体が個人的には超いらねー!と思うのですが、全員均一に下げろよ!って思いません?レジも客も手間でしかない!「デートで使ったらだせぇ」問題もあるじゃないですか。オトク感以上にめんどさしか感じないので誰トクなの?(愚痴ですね)

で、私はやりませんが、PayPay(ペイペイ)では事前にクーポンを獲得しておけば、お店でで決済のときに勝手にクーポン適用の価格で決済してくれるそうです。

詳細は【ココ】から。

⑫PayPay(ペイペイ)の「スタンプカード」機能

画像引用元:PayPay公式HP

画像引用元:PayPay公式HP

クーポンと同じく、スタンプカードも事前に獲得しておけば、決済毎にスタンプが貯まり、スタンプカードが埋まると商品と交換などができるサービスです。

クーポンと同じくめんどいので紙カードなどは最初からもらいませんが、アプリ内なら勝手に貯まるのでいいいかな?とはいえ、最近めんどうなのでPayPay(ペイペイ)自体も使ってないのでスタンプカード自体獲得もしてないわ!笑

まとめ

PayPay(ペイペイ)の最新情報をまとめてみました。

PayPay(ペイペイ)の最新情報をまとめてみました。

どのスマホ決済も同じですが、うまみがだんだんなくなっています。

が、一応は現金決済よりはマシレベルではあります。

今後も美味しくなることはなさそうですが現金を触らない生活になった今、利便性も加味すると必須アプリといえます!