「d払い」だけに限ったことではないですが、改悪改悪の頻繁さで、もはや現金払いでもいいんじゃないか?という気分になってきた2023年ですが、改定のたびに記事更新がめんどくなってきたので、要点だけまとめた記事にしてみました!

d払いとは

d払いはドコモのQRコード決済です。ドコモの決済サービスには、

d払いはドコモのQRコード決済です。ドコモの決済サービスには、

| サービス名 | |

| QRコード決済 | d払い |

| 電子マネー | iD(アイディ―) |

| クレジットカード | dカード dカードゴールド |

の3種類があります。iD(アイディ)の電子マネーは、おサイフケータイ搭載のスマホでしか決済ができませんが、QRコード決済の「d払い」ならiPhoneユーザーも決済できます。

「ドコモ払い」は「d払い」に統合していた

以前ドコモユーザーしか利用できなかった「ドコモ払い」というものがありましたが、2022年6月1日からd払いに統合しています。現在は「ドコモ払い」は終了しています。

d払いのポイント還元率

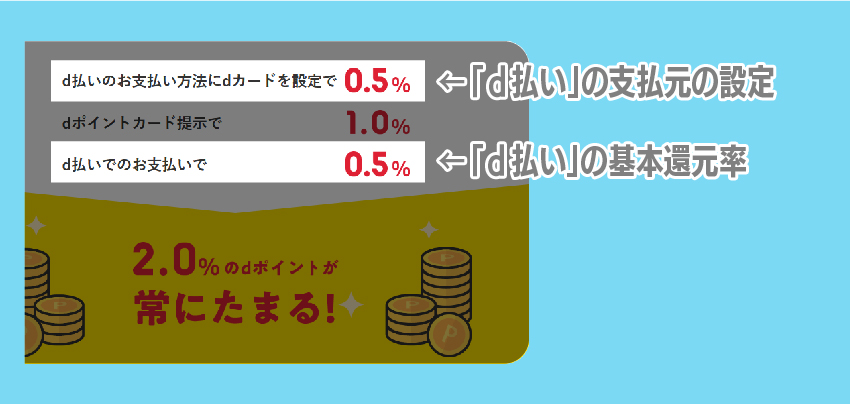

d払いの基本の還元率は、d払いのご利用金額200円(税込)につき1ポイントで0.5%です。以前はネット決済の場合は100円(税込)につき1ポイントでしたが、現在は0.5%で統一され改悪となっています。

d払いの基本の還元率は、d払いのご利用金額200円(税込)につき1ポイントで0.5%です。以前はネット決済の場合は100円(税込)につき1ポイントでしたが、現在は0.5%で統一され改悪となっています。

で、支払元をdカードにしておけば+0.5%

さらに、dポイントカード提示で+1%

| 獲得ポイント | 支払元 | |

| 銀行口座・セブン銀行ATM からのチャージ残高払い |

dカード連携 (チャージ不可) |

|

| d払い利用 | 0.5% | 0.5% |

| dカード利用 | – | 0.5% |

| dポイントカード提示 | 1% | 1% |

| 合計 | 1.5% | 2% |

2023年11月20日時点

で、最大合計2%GETできるよ!って話です。

以前はドコモユーザー限定の「d払いステップボーナス」というポイントプログラムがありましたが、2023年6月で終了しています。

どんだけ使わせんねん!って感じのクリアできない代物だったのでどうでもいいですが…笑

どんだけ使わせんねん!って感じのクリアできない代物だったのでどうでもいいですが…笑

毎日2回もd払いさせるて(*´Д`)

さらに「dポイントカード加盟店」でポイントカードを見せると店の還元率によって1%のポイントが貯まります。マックス2%というd払いです。

d払いの計算方法は決済ごと

d払いのポイント計算は、決済ごとの都度計算です。

299円を支払うと1ポイントが加算されます。月の合計での計算なら99円分も他の決済端数と合計されて生きますが、都度計算のため99円分が無駄になります。

dポイントのポイントプログラムは終了

d払いには、dポイントのポイント還元率がupするポイントプログラムがありました。

「d払いステップボーナス」というもので、ドコモユーザーのみのポイントプログラムのため、他のユーザーには関係ないものでしたが、2023年8月で終了しています。

代替案のプログラムはまだ公表されていないので今後はあるのか不明。

dカード利用・ポイント加盟店・dカード加盟店などを利用してちまちま稼ぐしかない現状です。

d払いの支払元の設定と上限

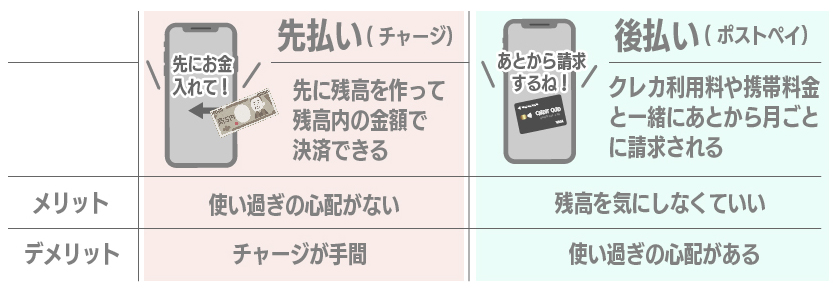

d払いで決済するときに必要な支払元。現在は、「先払い」「後払い」の2種類があります。

d払いで決済するときに必要な支払元。現在は、「先払い」「後払い」の2種類があります。

即時払いのポイント払いもOKです。

| 詳細 | ||

| 先払い | ●銀行口座からチャージ ●セブン銀行ATMからからチャージ |

|

| 後払い | クレカ連携 | 本人認証サービス(3Dセキュア)対応設定済の ●dカード ●VISA ●Mastercard ●American Express ●JCB |

| 電話料金合算払い | ドコモ・アハモ等ユーザーのみ | |

| 即時払い | dポイントで支払い | 通常ポイント・期間限定ポイントどちらもOK |

2023年11月20日時点

では細かくチェックしましょう。

d払いの「先払い(チャージ)」

d払いのチャージ方法は2種類です。

d払いのチャージ方法は2種類です。

●銀行口座から

●セブン銀行ATMから

d払いのチャージの上限は下記のとおり。

| 銀行口座 | セブン銀行ATM | |

| 手数料 | 無料 | |

| チャージ上限/回 | 1,000円~10万円 【オートチャージの場合】 3,000円~10万円 |

1,000円~10万円 |

| チャージ上限/日 | 10万円 | |

| チャージ上限/月 | 30万円 | |

| 注意事項 | ※オートチャージからのチャージ金額は月チャージ上限に含む。 ※銀行口座の登録・変更は初回の登録を含め、月5回まで。 ※プリペイドバリューは対象外。 |

※1,000円単位。 ※d払い残高受入限度額100万円まで。 |

2023年11月20日時点

チャージできる銀行の一覧は【ココ】から。

d払いの受入限度額は100万円です。

d払いはクレジットカードからはチャージできない

PayPay(ペイペイ)など他のスマホ決済はクレジットカードからチャージできるものが多いですが、d払いはクレカからのチャージは一切できません。

そのかわり、後払いとなりクレカの連携で、実質クレカ決済は可能です。

d払いはクレジットカードがなくても使える!

d払いは、銀行やセブン銀行ATMからチャージできるので、クレジットカードがない人でも利用できます、ドコモのキャッシュレス決済には、電子マネーのiD(アイディ)と、クレジットカードのdカードがあります。電子マネーのiD(アイディ)を利用するには、デビットカードかクレジットカードが必須ですが、d払いは、クレジットカードがない人やスマホにクレジットカード情報を登録したくない人でも利用できます。

d払いの「後払い(ポストペイ)」

d払いの後払いの方法は2種類です。

d払いの後払いの方法は2種類です。

●クレジットカード連携

●電話料金合算払い

どちらも、細々した1回ごとの決済で計上されるので、いくら使ったのか把握しておかないと、請求時に「うわぁ~( ;∀;)」ってことになるので要注意です。

クレカでチャージできれば、「月1万円まで」と予算組できるのですが、d払いでは実質クレカ決済しているのと同じです。

d払いの「クレジットカード払い」

上記した通り、d払いは、クレカチャージができません。dカードでもできません。

が、後払いとなるクレカ連携はできます。連携設定できるクレジットカードは以下の5種類です。

●dカード

●VISA

●Mastercard

●American Express

●JCB

上記カードは「本人認証サービス(3Dセキュア)」に対応しているクレジットカードのみ利用できます。

このdカードとそれ以外のかクレカでも上限は変動します。

| dカード dカードゴールド |

カードの限度額内 (個々の審査金額で異なる) |

|

| 上記以外の クレカ |

本人確認:未 | 5万円/月 |

| 本人確認:済 | 50万円/月 | |

2023年11月20日時点

本人確認の方法は【ココ】から。

一部、㈱WinTicketでは、 10万円 /回・10万円/月の利用上限があります。

クレカの設定はできますが、dカード以外のクレカ設定の場合、d払い利用のポイントはもらえません。

電話料金合算払いの利用上限

d払いで「電話料金合算払い」を設定している場合は、年齢やドコモの契約年数と利用状況によって変動します。

| 年齢 | 契約期間 | 利用限度額/月 |

| ~19歳 | – | 10,000円 |

| 20歳~ | 1~3カ月 | 10,000円 |

| 4~12カ月 | 30,000円 | |

| 13カ月~ | 30,000円 50,000円 80,000円 100,000円 |

自分の限度額を確認するには「d払い」のアプリからも確認できます。

①d払いTOP>アカウント>支払い設定の「ご利用限度限度額」をタップ

②ご利用限度限度額を確認・変更する をタップ

で表示されます。

ドコモだけじゃなく、アハモでも電話料金合算払いが可能です。

d払いの支払いを「携帯電話料金との合算払い」にしている場合、ドコモのクレジットカード(dカード・dカードGOLD)を支払い方法に登録してもカード利用分のポイントがつきません。d払いの支払いは「クレジットカード払い」に設定しておけばカード利用分のポイントがつきます。

d払いのポイント払い

d払いでは貯めたdポイントも決済に利用できます。

d払いでは貯めたdポイントも決済に利用できます。

アプリ内の「ポイント利用」の部分を「利用する」に設定しておけばOK。

すべてのポイントを使うか「〇○ポイントまで」と上限を設定することもできます。

期間限定ポイントも使えるので便利です。

最大99,999ポイントまで。dポイント利用分にはポイントは付与されません。

「d払い」の決済日はいつ?

d払いで「後払い」を設定した場合、いつ利用金額が引き落としになるのでしょうか。決済日は支払い方法ごとに違います。

| 決済日 | |

| 電話料金合算払い | 利用した月の翌月末日 |

| クレカ連携 | 各クレジットカード 会社の支払日 |

| dポイント | 即時 |

それぞれの決済日は以下の通り。支払い方法によって、d払いの引き落とし日は違うので注意してください。

d払いの残高の種類

d払いにもPayPay(ペイペイ)などと同じように残高の種類があります。

d払いにもPayPay(ペイペイ)などと同じように残高の種類があります。

これは、送金・受取や請求書払いなどを行う時点で関係してくるので注意しましょう。

d払いの残高の種類は「プリペイドバリュー」と「現金バリュー」2つです。

これはd払いでできる機能の制限に違いがあります。その差は「オンライン本人確認」が完了しているかどうか?です。

●オンライン本人確認の方法は【ココ】から。

| プリペイドバリュー | 現金バリュー | |

| オンライン本人確認 | 未 | 済 |

| d払いの決済 | ○ | ○ |

| 受取 | ○ | ○ |

| 送金 | ✕ | ○ |

| 出金 | ✕ | ○ |

オンライン本人確認が未完了の場合は、d払いアプリ内で、送金・出金ができません。

さらに、ドコモユーザーかそれ以外かでまた細かい差があります。

| プリペイドバリュー | 現金バリュー | ||||

| ドコモ会員 | 以外 | ドコモ会員 | 以外 | ||

| チャージ | セブン銀行ATM | ○ | ○ | ○ | ○ |

| 銀行 | ✕ | ✕ | ○ | ○ | |

| 決済 | d払い残高 | ○ | ○ | ○ | ○ |

| 出金 | 銀行口座 | ✕ | ✕ | ○ | ○ |

| セブン銀行ATM | ✕ | ✕ | ○ | ✕ | |

| ケータイ料金充当 | ✕ | ✕ | ○ | ✕ | |

| 受取 | 個人 | ○ | ○ | ○ | ○ |

| 企業 | ✕ | ✕ | ○ | ✕ | |

| 送金 | 個人 | ✕ | ✕ | ○ | ○ |

| 企業 | ✕ | ✕ | ○ | ✕ | |

2023年11月20日時点

とりあえずドコモ会員でオンライン本人確認をしておけば全機能が使えるって感じですね。

PayPay(ペイペイ)と違ってややこしくないメリットは、d払いはクレジットカードや電話料金合算払いで「チャージ」ができません。

なので借金状態の残高が発生しないので、「送金できる残高」と「送金できない残高」というめんどうな残高が存在しません。

d払いの支払方法

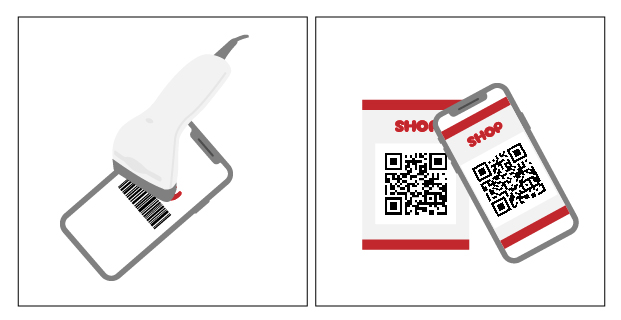

d払いで店頭で支払う場合

d払いの支払い方法は、バーコードを店員さんに読込してもらうか、自分でお店のQRコードを読み取るかの2種類です。店員さんには「d払いで」と伝えればOKです。

d払いの支払い方法は、バーコードを店員さんに読込してもらうか、自分でお店のQRコードを読み取るかの2種類です。店員さんには「d払いで」と伝えればOKです。

d払いでオンライン上で支払う場合

d払いに対応したサイトの支払方法の選択画面で、「d払い」を選択し、4ケタのパスワードを入力して支払いは完了です。

●ドコモユーザーはspモードパスワードを入力する事で利用可能。

●ドコモユーザー以外は「dアカウント」を作る事で利用可能。

※「dアカウント」はクレジットカードとの紐づけが必要

d払いの使える店

d払いで使えるお店は全国で450万店舗あります。かなりの店舗数があります。

d払いで使えるお店は全国で450万店舗あります。かなりの店舗数があります。

最新の使えるお店は【ココ】から。アプリではGPS設定をすればd払いができるお店を表示してくれます。

d払いでポイントupがしたいときは、現状「dポイント加盟店」でd払いするしかありません。全国にある代表的なお店ローソンならポイントupが実現するので、ローソンへ行く場合はdポイントがおすすめ!(ポンタポイントでも同じです)

| d払い利用ポイント (税込) |

dポイント加盟店 (税抜) |

|

| ローソン | 200円で1pt | 【0:00~15:59】 200円で1pt |

| 【16:00~23:59】 200円で2pt |

||

| 街のお店 | 200円で1pt | 100~200円で1pt 【対象店舗】 |

| ネット | 200円で1pt | - |

2023年11月20日時点

時間帯でdポイントカードの提示ポイントが変動するので、午後のほうがオトクですね。

ポイント還元率は0.5%で最低200円以上は使わないとポイントはもらえないので要注意です。

「d払い」ができないときの対処法

d払いを使ときに、「エラー」になってしまう場合もあります。原因を知っておくと、いざというときも対処しやすいです。主な原因は以下の通り。

- d払いで買えない商品を購入しようとしている

- d払いの利用限度額を超えている

- モバイル端末の液晶画面にヒビや傷がある

店頭でd払いするときは、スマホにバーコードを表示させて支払います。モバイル端末の液晶にヒビや傷があると読み取れないこともあるので注意しましょう。また、商品やサービスによっては、d払いで買えないもの・使えないものもあります。たとえば、以下のものはd払いの対象外になる可能性が高いです。

- 公共料金(請求書払いは可)

- 収納代行票

- 切手・印紙・ハガキ・年賀状

- クオカード

- iTunesカード

- Amazonギフト券

- ニンテンドープリペイドカード

- テレホンカード

- ギフトカード

- ビール券・酒クーポン券

- プリペイド携帯カード

- 金券など

- 地区指定ゴミ袋・ゴミ処理券

- 電子マネーのチャージ

- ゆうパック

上記の金券類はd払いでは買えません。d払いで買えないものリストが掲載されていないので、2023年11月時点で上記リストが更新されているかもしれませんが、公式ページにも、お店にきけ!って感じなので不親切ですね…。

d払いの利用限度額を超えた場合も支払いもできないので注意しましょう。d払いの支払い方法にクレジットカードを選択している場合の利用限度額は登録しているクレジットカードの限度額と同じです。事前にカードの限度額を確認しておきましょう。

d払いのポイント付与日

d払いで獲得したポイントはいつもらえるのでしょうか?

d払いで獲得したポイントはいつもらえるのでしょうか?

公式HPでは下記の通り。

d払いをご利用いただいたサイトからドコモへ購入情報が到達した時点で反映されます。

「Amazon」や「JapanTaxi」等、d払い「随時決済」が利用可能なサイトでのお支払いにdポイントをご利用される場合は、購入情報がドコモへ到達するまでに時間がかかりますので予めご了承ください。

「Amazon」における物販でのご利用時は商品発送手配完了以降の情報到達となります。引用元:「d払い」公式

何日後なんだよぉ~(-“”-)って感じですが、情報が迅速であれば早い!という感じですね。

クレカ利用の場合だとなかなかノロマな印象があるし、キャンペーンポイントも他のQRコード決済のアプリに比べて1カ月違う場合もあるので、「気長に」待つしかない印象ですね。

d払いでできること

d払いでは、決済以外にも機能があります。カテゴリー別にすると4種類です。

d払いでは、決済以外にも機能があります。カテゴリー別にすると4種類です。

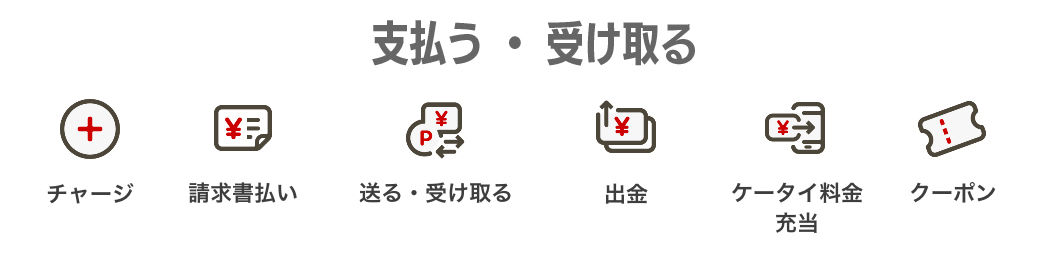

●支払う・受け取る

●金融・保険

●dポイント

●設定・サポート

では1つずつチェックしてみましょう。

d払いの「支払う・受け取る」機能

このカテゴリーには、基本的にメインの機能になります。

このカテゴリーには、基本的にメインの機能になります。

チャージ、は説明済みなので、請求書払いから詳細をみましょう。

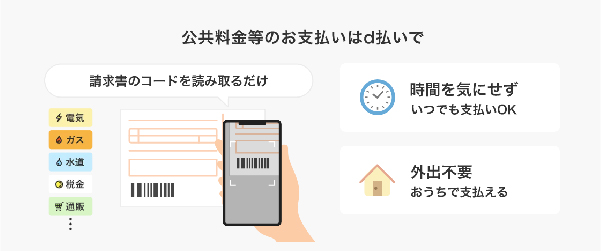

d払いの「請求書払い」機能

画像引用元:d払い公式HP

画像引用元:d払い公式HP

PayPay(ペイペイ)など代表的なQRコード決済ができるアプリにはあたりまえの機能になっているので特別感はありませんが、d払いでもバーコードのついた請求書の支払いが自宅で簡単に決済できます。

| 決済上限 | 30万円(税込) |

| 支払方法 | 残高払いのみ |

| 手数料 | 支払先による |

| dポイント払い | 不可 |

dポイントが使えないのですね。PayPay(ペイペイ)だとPayPayポイントで税金は払えませんが税金以外は払えるのでとくらべてデメリットです。

支払元が残高払いのみなので、わりと融通が効かない感じかなぁ。

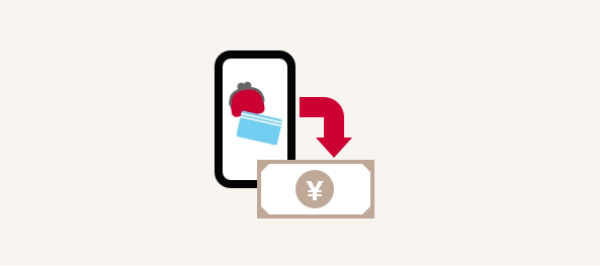

d払いの「送る・受け取る」機能

画像引用元:d払い公式HP

画像引用元:d払い公式HP

d払いの「送る・受け取る」は銀行振込と同じ残高の送金と受取です。少額でも手数料がかからないので便利に利用できます。

d払いの「送金」

残高を送金するためには、「d払い残高を利用登録」と「オンライン本人確認」が必要です。

●d払い残高を利用登録の方法は【ココ】から。

●オンライン本人確認の方法は【ココ】から。

●送金方法は【ココ】から。

d払いの「受取」

残高を受取するためには、「d払い残高の利用登録」が必要です。「オンライン本人確認」は不要です。

●d払い残高を利用登録の方法は【ココ】から。

| 受取側の設定 「d払い残高の利用登録」 |

効果 |

| 完了 | 自動受取 ※URL送金は発行から2週間以内に受け取り操作が必要 |

| 未完了 | 受取有効期限内に「d払い残高の利用登録」が必要 ※しないと送金者に返金される |

2023年11月27日時点

「d払い残高の利用登録」が完了していれば、受取は自動になります。

URL送金は、発行から2週間以内に受け取り操作が必要です。

「d払い残高の利用登録」が未完了の場合は、受取の連絡メールに記載されている受取有効期限内に「d払い残高の利用登録」を行ってください。

受取有効期限を過ぎた場合は、自動的に受取拒否となり、送り手のd払い残高に戻ります。

「d払い残高を利用登録」後は、以下の方法でも受け取りできます。

| QR コードでの受け取り | 「受け取る」お客様が、受取金額を指定したQR コードを表示し、「送る」お客様が読み取ります。 |

| リンク作成による受け取り | 「送る」お客様が作成したURL とパスワードを、「受け取る」お客様へSMS などで共有します。 |

| 「送る」お客様から届いたURLを開く | 「受け取る」を押下後、受け取り用パスワードを入力する。 |

送金と受取には上限金額があります。

| 上限金額 | |

| 送金 | 1円~10万円/回 |

| 20万円/月 |

|

| 受取 | 20万円/月 |

2023年11月27日時点

d払いの限度額は変更することができません。

d払いの「出金」機能

d払いの残高は連携した銀行口座やセブン銀行ATM(ドコモユーザーのみ)で出金が可能です。すべてオンライン本人確認が完了していないと利用できない機能です。

d払いの残高は連携した銀行口座やセブン銀行ATM(ドコモユーザーのみ)で出金が可能です。すべてオンライン本人確認が完了していないと利用できない機能です。

d払いの「ケータイ料金充当」機能

ドコモユーザーであれば、d払いの残高を電話料金の支払いに充当できます。

オンライン本人確認が完了していないと利用できない機能です。

d払いの「クーポン」機能

画像引用元:d払い公式HP

画像引用元:d払い公式HP

d払いのアプリ内でクーポンが保有できます。が、お店で画面提示をしないといけないので紙のクーポンと同じ手順が必要です。PayPay(ペイペイ)の場合はセットしておけばいちいち提示する手間がないので、d払いは改善して欲しいものです。

d払いの「金融・保険」機能

d払いのアプリから金融・保険の手続きもできるのでチェックしておきましょう。

d払いのアプリから金融・保険の手続きもできるのでチェックしておきましょう。

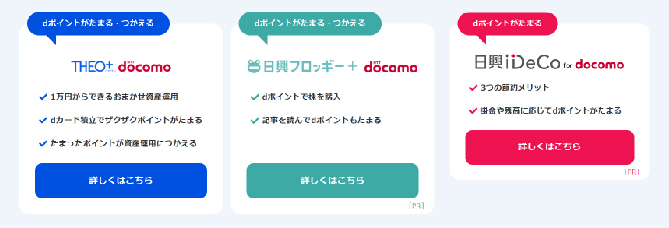

d払いの「ポイント投資」

画像引用元:d払い公式HP

画像引用元:d払い公式HP

d払いのポイント投資は、投資先と追加ポイント数を選んでスタートできます。

●100ポイントから始められる

●選べる投資先は11種類(組み合わせ自由)

●いつでもかんたん追加・引出が可能

●利用手数料がかからない

ポイント運用ができるのは通常ポイントのみで、期間・用途限定dポイントは運用できません。

d払いのポイント投資は、「おまかせ」と「テーマ」の2つのサービスが利用できます。「おまかせ」は積極的な「アクティブコース」、安定的な「バランスコース」があり、好きなコースを選択でます。「テーマ」は複数のテーマから好きなものをお選びいただけます。(複数テーマ運用可能)

ポイント以外にも普通の投資もできる商品があります。

d払いの「お金を借りる」

d払いでは、チャージ用にお金を借りることができます。(;’∀’)怖いな…。

●24時間365日借入れ可能

●即時借入金額を受け取り可能

●1,000円から

●借入れ手数料無料

●スマホで引出し

(セブン銀行ATMから引出可能数料は自己負担)

と、おいしいキャッチコピーですが、この借入は、「dスマホローン」というドコモのローン商品です。あくまでも借金なのをお忘れなく!

| 優遇適用後金利 (実質年率) |

0.9%~17.9% |

| 基準金利 (実質年率) |

3.9%~17.9% |

| 借入限度額 | 1万円~300万円 (要審査) |

2023年11月27日時点

お申込みからご利用までスマホ完結のカードレスローン!

本人確認書類のご提出を含めた申込み手続きから、借入れ・返済まで手持ちのスマホで完結。書類の郵送や来店の必要はありません。契約には審査があります。

普段お使いのdアカウントでお申込み可能!

普段お使いのdアカウントで申込みいただけるため、新たにID・パスワードを作成する必要がありません。dアカウントがあればドコモ回線を利用ではない方も申込みが可能です。

ドコモのサービスのご利用状況に応じて最大年率3.0%金利優遇!

ドコモの回線や、dカードの契約状況などに応じて、優遇金利が適用されます。

ドコモの対象サービスを利用している人ほどおトクに!

必要な時に必要な分だけ1,000円からお借入れ可能!

d払い残高へは1,000円から、金融機関口座へは10,000円から借入れ可能。

1,000円単位で必要な分だけ少額から借入れができます。

という内容ではありますが、金利はかかるのでよくよーく考えて利用しましょう。

d払いの「保険」

画像引用元:d払い公式HP

画像引用元:d払い公式HP

d払いのアプリ内から保険加入もできるようになっています。

すべてDアカウントが必須です。

保険のページからは下記の保険商品が並んでいますが、ワンタイムの2つは直接加入ができます。それ以外は、ドコモの保険へのサイト移行になっているので商品の比較ができるようになってます。

| 即加入 | 商品 | dポイントが たまる・つかえる |

| ○ | ワンタイム海外旅行保険 | ○ |

| ○ | ワンタイム1日自動車保険 | ○ |

| ドコモスマート保険 ナビへ移行 |

●医療保険 ●がん等の特定疾病保険 ●死亡保険 |

○ |

| ドコモスマート保険 ナビへ移行 |

●自動車保険 ●火災保険 ●バイク保険 ●ペット保険 ●自転車保険 |

– |

| AIほけん | AIほけん |

– |

2023年11月27日時点

ワンタイム海外旅行保険

画像引用元:d払い公式HP

画像引用元:d払い公式HP

海外旅行中の予期せぬケガや新型コロナといった病気から、現地で言葉が通じないといったトラブルまで海外旅行中のお困りごとをサポートする保険です。

| プラン | おてがる | おすすめ | しっかり |

| 保険料 | 690円 | 1,640円 | 2,020円 |

| 傷害死亡保険金 | – | 500万円 | 1,000万円 |

| 傷害後遺障害保険金 | – | 500万円 | 1,000万円 |

| 治療・救援費用保険金 | 700万円 | 3,000万円 | 5,000万円 |

| 疾病死亡保険金 | – | 500万円 | 1,000万円 |

| 賠償責任保険金 | 1億円 | 1億円 | 1億円 |

| 携行品損害保険金 | – | 30万円 | 30万円 |

| 航空機寄託手荷物保険金 | – | – | 3万円 |

2023年11月27日時点

【付帯サービス】

●24時間対応アシスタンスサービス

●キャッシュレス・メディカル・サービス

●緊急アシスタンスサービス

●緊急医療相談サービス

●スーツケース修理サービス

付帯サービスもあるのでなかなか少額保険にしてはいい内容かな?という感じです。

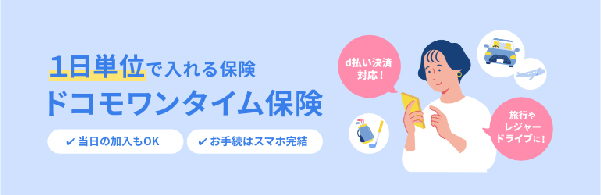

ワンタイム1日自動車保険

画像引用元:d払い公式HP

画像引用元:d払い公式HP

友人の車を運転する、帰省中に親の車を運転する場合など、出発直前にも加入できる1日(24時間)単位の手頃な自動車保険です。

| プラン | シンプル | レギュラー | プレミアム |

| 保険料 | 800円 | 1,800円 | 2,600円 |

| 対人賠償責任保険 | 無制限 | 無制限 | 無制限 |

| 対物賠償責任保険 | 無制限 | 無制限 | 無制限 |

| 対物超過修理費特約 | 最大50万円 | ||

| 搭乗者傷害特約 一時金払 | 最大1,000万円 | ||

| 自損事故傷害特約 | 最大2,000万円 | ||

| 借用自動車の復旧費用補償特約 | – | 最大300万円 | |

| 弁護士費用等補償特約 | – | – | 最大300万円 |

【付帯サービス】

●ロードアシスト

●事故現場アシスト

1日のドライブでも通常の補償と変わらない保険内容なので、普段は車を使わない人には便利な保険でしっかり補償といえる内容ではないでしょうか?

PayPay(ペイペイ)など他のスマホ決済でもかんたん保険が加入できるようになっているので、物珍しくはありませんが、簡単にサクッと加入できる1日保険は便利かとおもいます。

あと、今の時代ならではのAIほけんという内容がおもしろそうだったので紹介しておきます。

AIほけん

画像引用元:d払い公式HP

画像引用元:d払い公式HP

スマホで簡単な質問に答えるだけで、お客さまのパーソナルデータとAIを活用し、あなたに合った保険をご提案します。

【特徴①】スマホ1つでかんたんプラン確認・申込み

「保険申込みの手続きが面倒」「難しいから人任せにしたいけれど、窓口相談にいく時間もない」そんなときでも、スマホ1つでかんたんに申込めます。

おすすめプランは無料で確認できるから、まずは気軽におためしください。

【特徴②】あなたに合った保険をご提案

簡単な質問への回答と、お客さまの同意をいただいた上で、プロフィール※2や各種サービスのご利用状況などにもとづき、AIを活用して、10種類の保険からおすすめの商品の組み合わせをレコメンドします。

【特徴③】月額料金も調整可能

お客さまご自身で、スマホ画面に表示される月額料金のスライダーを動かし、補償の範囲の変化を視覚的に確認しながら調整できるため、より自分に合ったプランにすることができます。

【特徴④】加入後もライフスタイルに合わせて見直し

ライフスタイルの変化に合わせて、必要な補償も変わっていきます。

ご加入後も、お客さまのプロフィールやご利用状況の変化に合わせて、定期的に保険の組み合わせや補償内容の見直しをご提案します。

| ケガの保険 | お客さまご自身が、ケガをした場合の入院・通院費などを補償 |

| 損害補賠償保険 | 他人にケガをさせたり、他人のものを壊した時などの補償 |

| 持ち物保険 | お客さまの所有物が外出先で破損・盗難された場合の補償 |

| ゴルフ保険 | ホールインワンを達成した際のお祝い費用を補償 |

| レスキュー保険 | 緊急の捜索・救助活動を要する状態になった場合などの補償 |

| 医療保険 | お客さまご自身が、病気で入院・手術された場合の費用を補償 |

| がん保険 | お客さまご自身が、がんと診断された時の一時金や入院・通院・手術の費用などを補償 |

| 介護保険 | お客さまご自身が、要介護状態となった時の一時金を補償 |

| 所得補償保険 | ご自身が働けなくなった場合の所得を補償 |

| 弁護士保険 | トラブルに巻き込まれた場合の弁護士費用を補償 |

保険の加入って自ら加入しませんが、こういった簡単なかんじなら気軽に加入できるのでいいですよね。

d払いの「dポイントたまる・つかえる」機能

d払いのアプリからdポイント絡みのサイトへ移動できます。

d払いのアプリからdポイント絡みのサイトへ移動できます。

これはdアカウントで連携になっている感じなので各アプリが必要なものもありますが、d払い経由でいけばわざわざアプリを探す必要もないので便利といえば便利です。

d払いの「設定・サポート」機能

d払いのアプリでは、利用履歴やd払いに関する必要なデータがd払い経由で移動できます。これはどのスマホ決済には必要な部分なので、特筆することもないかな?

d払いのアプリでは、利用履歴やd払いに関する必要なデータがd払い経由で移動できます。これはどのスマホ決済には必要な部分なので、特筆することもないかな?

まとめ

d払いの最新情報はいかがでしたでしょうか?正直、各キャリアごとのスマホ決済が残っている現状ですが、どれも似たり寄ったりで7ポイント還元率は激落ちしています。

d払いもポイントプログラムもなくなり、一番せこいかな?という個人的な印象ですね。

ドコモユーザーであっても、d払いを使うメリットってあるのかな…?

![]()